Variance Analysis (Volume, Mix, Price, Fx Rate)

Source: LinkedIn. Translated by CMAVN.

“Bạn nào muốn nhận Email về các bài viết có thể Subscribe để theo dõi Substack của CMAVN ở đây. Đây là trang free, nhưng khi bạn bấm vào sẽ có mục Pledge, nghĩa là bạn cho biết bạn sẽ sẵn sàng trả bao nhiêu cho trang để đọc. Đây là thiết kế của Substack, không thay đổi được, nên bạn có thể chọn “No pledge” sẽ không tốn phí.”

Ngân sách là công cụ chính để lập kế hoạch và kiểm soát, đặt ra các mục tiêu và cho phép người phân tích xem mức độ tiếp cận các mục tiêu này bằng cách so sánh ngân sách với số liệu thực tế theo định kỳ. Hơn nữa, nhà phân tích cũng có thể muốn xem những sai lệch so với các giai đoạn trước. Thông thường, người ta biết rằng doanh số bán hàng cao hơn hoặc thấp hơn nhưng trong hầu hết các trường hợp, trừ khi thực hiện phân tích chuyên sâu, lý do tăng hoặc giảm có thể không dễ dàng được làm rõ. Đối với người kiểm soát tài chính, điều quan trọng là phải giải thích được nguồn gốc của sai lệch.

Phân tích phương sai là công cụ tốt để giải thích nguyên nhân sai lệch. Về cơ bản, chúng so sánh trong một khoảng thời gian (có thể là tháng hiện tại, năm hiện tại, ước tính cuối cùng, v.v.) với kỳ gốc và phân tích những sai lệch cũng như lý do của chúng.

Bài viết này sẽ giải quyết sự sai lệch về doanh thu.

Lý do chênh lệch doanh thu:

Các nguồn chênh lệch doanh thu có thể được tóm tắt như sau:

Source: LinkedIn. Translated by CMAVN.

Chênh lệch giá và khối lượng:

Đầu tiên, chúng ta hãy giải quyết mức độ chênh lệch đầu tiên: Sự khác biệt về giá và khối lượng. Giả sử một công ty chỉ bán một sản phẩm và giả sử Pb (Price) và Vb (Volume) lần lượt là giá và khối lượng dự kiến. Pa và Va là viết tắt của giá và khối lượng thực tế.

Nếu, Pb= 126,5 $/chiếc, Vb= 600 chiếc, Pa= 132 $/chiếc, Va= 800 chiếc.

Doanh thu dự toán sẽ là 75.900$ và doanh thu thực tế sẽ là 105.600 USD. Làm sao để phân tích mức tăng doanh thu bán hàng 29.700$? Bao nhiêu là do khối lượng tăng và bao nhiêu là do giá tăng?

Hãy giải thích logic bằng hệ tọa độ:

Source: LinkedIn. Translated by CMAVN.

Như đã thấy, diện tích hình chữ nhật PbO VbK là doanh thu dự toán và diện tích hình chữ nhật PaO VaT là doanh thu thực tế. Tổng diện tích của các hình chữ nhật được tô màu là phương sai giữa hai khoảng thời gian. Diện tích của hình chữ nhật màu đỏ biểu thị chênh lệch khối lượng, màu xanh lam biểu thị chênh lệch giá và màu vàng biểu thị điểm giao nhau của cả hai hiệu ứng, nhưng thực tế cho thấy phương sai liên hợp (conjugate variance) đã được thêm vào phương sai giá.

Vì vậy, công thức dưới đây sẽ được tính như sau:

Độ lệch do thay đổi thể tích: ΔV = (Va - Vb) x Pb và

Độ lệch do thay đổi giá: ΔP = (Pa - Pb) x Va

ΔV = (800 – 600)chiếc x 126,5$/chiếc = 25.300$

ΔP = (132 – 126,5)$/chiếc x 800 chiếc = 4.400$

Như đã thấy, việc tăng số lượng đóng góp vào doanh thu nhiều hơn việc tăng giá.

Variance Due to Fx Rate - Chênh lệch do tỷ giá FX:

Hãy đi chi tiết một chút. Giả sử rằng tỷ giá qui đổi €/$ trong ngân sách là 1,10 và trên thực tế nó là 1,20. Cũng nên lưu ý rằng đồng tiền sử dụng trong giao dịch là EUR.

Giá dự kiến theo nguyên tệ sẽ là 115€/chiếc và giá thực tế sẽ là 110€/chiếc. Ngay cả khi có tác động tích cực về chênh lệch giá, thì giá nguyên tệ cũng giảm, điều này có ý nghĩa và cần được giải thích.

Phương sai giá được tính theo giá ở cột “1” và “3”. Nhưng có sự chênh lệch giữa chúng là Giá thực tế với ngân sách khi qui đổi tỷ giá (parity). Nếu tỷ giá qui đổi (parity) bằng với ngân sách, giá thực tế sẽ là 121$/chiếc. Như đã thấy, sự khác biệt duy nhất giữa cột “1” và “2” là giá (chênh lệch giá thực) và sự chênh lệch duy nhất giữa “2” và “3” là do tỷ giá (Fx = 1.2).

ΔP = (Pa@Bd Parity – Pb@Bd Parity) x Va

Δ Fx Rate = (Pa@Act Parity – Pa@Act Parity ) x Va

Vì thế,

ΔP = (121 – 126,5)$/chiếc x 800 chiếc = -4.400$

Δ Tỷ giá FX = (132 – 121)$/chiếc x 800 chiếc = 8.800$

Có thể thấy, trên thực tế giá không tăng (thậm chí giảm) mà tỷ giá đã đóng góp vào doanh thu. Việc giảm giá bằng đồng nguyên tệ là câu hỏi dành cho đội ngũ bán hàng.

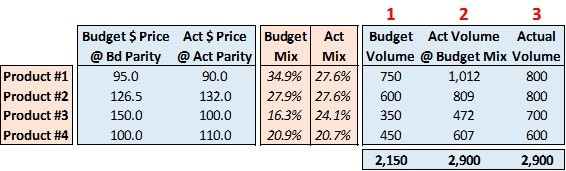

Mix Variance:

Giả sử danh mục gồm nhiều sản phẩm, khi tỷ trọng của một sản phẩm riêng lẻ trong danh mục thay đổi thì sẽ có hiệu ứng kết hợp (Mix). Sales mix variance là việc so sánh thực tế (actual mix of sales) với ngân sách (budget mix). Phân tích hỗn hợp rất quan trọng vì tất cả các sản phẩm mà công ty bán không có cùng mức giá. Việc tăng tỷ trọng sản phẩm giá cao sẽ góp phần tích cực vào doanh thu và ngược lại.

Như trong trường hợp chênh lệch tỷ giá fx, hãy đặt một cột bổ sung vào bảng khối lượng.

Source: LinkedIn. Translated by CMAVN.

Khi tính toán chênh lệch về lượng của sản phẩm #2, chênh lệch số lượng giữa thực tế và ngân sách sẽ được nhân với giá dự toán. Nếu sản phẩm #2 là sản phẩm duy nhất mà công ty bán thì sẽ không có bất kỳ hiệu ứng kết hợp nào vì đối với cả thực tế và ngân sách, tỷ lệ kết hợp sẽ là 100%. Nhưng nếu có nhiều sản phẩm thì sẽ phát sinh hiệu ứng kết hợp (mix).

Ở bảng trên, cột 2 chỉ đơn giản là khối lượng thực tế cộng với ngân sách hỗn hợp. Vì vậy, sự khác biệt duy nhất giữa cột “1” và “2” là khối lượng (sẽ cho chúng ta phương sai về khối lượng ΔQ) và sự khác biệt duy nhất giữa cột “2” và “3” là hỗn hợp (sẽ cho chúng ta phương sai hỗn hợp Δmix)

ΔQ = (Va @Bd Mix – Vb) x Pb

Δmix = (Va - Va@ Bd Mix) x Pb

Vì vậy đối với sản phẩm #2

ΔQ = (809 – 600 )chiếc x 126,5$/chiếc = 26.477$

Δmix = (800 – 809)chiếc x 126,5$/chiếc = -1,177$ (Tỷ trọng của sản phẩm #2 đang giảm dần)

Hiệu ứng hỗn hợp sẽ có ý nghĩa khi phân tích sự biến động doanh thu của danh mục sản phẩm.

Hình ảnh tổng thể:

Với số liệu dưới đây:

Phân tích phương sai sẽ là:

Source: LinkedIn. Translated by CMAVN.

Theo bảng trên, ngoại trừ sản phẩm số 4, tất cả các sản phẩm đều giảm giá. Giảm giá có thể cho phép tăng khối lượng. Nếu đúng như vậy thì chiến lược này đúng vì khối lượng đóng góp nhiều hơn mức lỗ do giá giảm. Hơn nữa, sự kết hợp đã thay đổi theo hướng có lợi cho các sản phẩm giá cao. Đối với sản phẩm số 2, người ta thấy rằng việc giảm giá được bù đắp bằng việc tăng tỷ giá €/$ (phần còn lại cũng là một điểm cộng cho doanh thu).

Cách trình bày phân tích phương sai:

Để chú ý đến mức độ tác động có lợi và bất lợi, cách tốt nhất để trình bày phân tích phương sai là sử dụng biểu đồ thác nước (waterfall chart) như dưới đây.

Source: LinkedIn. Translated by CMAVN.

Kết luận:

Kể cả chỉ có sự khác biệt về doanh thu được thảo luận và được chia thành 4 nguyên nhân, tùy thuộc vào hoạt động kinh doanh và nhu cầu của người phân tích để xem xét chi tiết, các nguồn nguyên nhân có thể giúp chúng ta đa dạng hóa. Ví dụ: chênh lệch về nhu cầu, chênh lệch về thị phần, v.v. có thể được coi là các yếu tố để đa dạng hóa. Nếu doanh nghiệp bán lẻ đang phân vân thì phương pháp tương tự cũng có tác dụng đối với giá vốn hàng bán nhưng đối với nhà sản xuất, bạn nên phân tích chi tiết hơn. Đối với một nhà sản xuất, COGS có thể được phân tích như sau:

Volume Variance

· Mix variance

· Quantity variance

Manufacturing Cost Variance

· Variance in Raw material

o Variance due to purchase price

o Variance due to supplier mix

o Variance due to fx rate

o Variance due to unit consumption of raw material

· Variance in Other Variable Costs (energy, other direct materials)

o Variance due to purchase price

o Variance due to supplier mix

o Variance due to fx rate

o Variance due to unit consumption.

· Variance Due to Fixed Costs

o Variance due to local currency fixed cost increase/decrease

o Variance due to fx parity change

· Also depending the cost structure, labor efficiency, productivity and capacity variances can be questioned.

Phân tích phương sai là công cụ tốt để hiểu nguyên nhân thực sự của chênh lệch. Bằng cách đó, bạn có thể dễ dàng theo dõi hiệu suất một cách chính xác và quyết định nên tập trung vào hiệu ứng nào.