Variance Analysis Using the Master Budget

Phân Tích Biến Động Dựa Trên Ngân Sách Tổng Thể

Phân tích biến động ngân sách là việc so sánh kết quả thực tế với ngân sách dự toán, cho phép doanh nghiệp xác định những biến động hoặc bất thường giữa kế hoạch và thực tế, từ đó đưa ra các biện pháp điều chỉnh kịp thời.

Bài viết này không đề cập đến phương pháp hay kỹ thuật tính toán, chúng ta sẽ tìm hiểu một chút về những challenge có thể gặp khi ứng dụng Phân Tích Biến Động (Variance Analysis) trong thực tế công việc của kế toán quản trị.

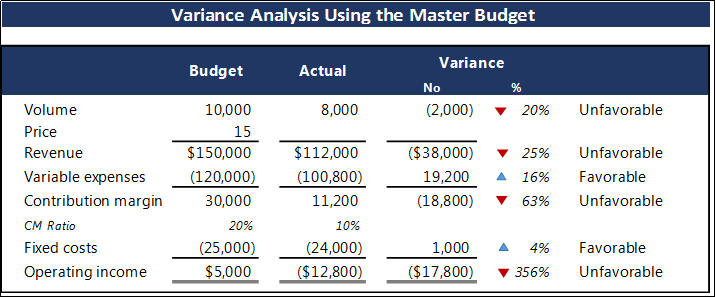

Ví dụ, một doanh nghiệp dự tính bán 10.000 sản phẩm với giá $15 mỗi sản phẩm, với tỷ lệ lợi nhuận đóng góp dự kiến là 20%, và chi phí cố định là $25.000.

Tuy nhiên, thực tế chỉ bán được 8.000 sản phẩm, tương ứng $112.000 doanh thu; Variable costs (actual) $100.800 và Fixed costs (actual) $24.000.

Tỷ lệ lợi nhuận biên theo ngân sách (CM - Contribution Margin) là 20% nhưng thực tế CM = 10%. Số lượng (volume) bán bị lệch so với ngân sách 20%, nhưng doanh thu lại giảm 25%. Vậy điều gì đó xảy ra ở đây?

Về mặt lý thuyết, Variance Analysis là phương pháp hiệu quả để đánh giá hiệu suất và điều chỉnh chiến lược kinh doanh. Tuy nhiên, trong thực tế, khi áp dụng các chuyên gia tài chính có thể gặp một số thách thức.

(1) Xác định nguyên nhân gốc rễ: Trong ví dụ trên, mặc dù doanh thu thực tế thấp hơn dự báo 25%, nhưng các chi phí biến đổi lại thấp hơn dự kiến. Điều này có thể không phản ánh sự hiệu quả mà có thể là do những yếu tố ngoài tầm kiểm soát, chẳng hạn như sự thay đổi trong điều kiện thị trường hoặc sự giảm sút trong nhu cầu. Do đó doanh nghiệp cần xác định được nguyên nhân gốc rễ mới có thể đưa ra được các biện pháp hành động đúng đắn và kịp thời.

Để xác định nguyên nhân gốc rễ, doanh nghiệp cần thực hiện một số bước phân tích sâu hơn. Đầu tiên, cần thu thập và phân tích dữ liệu chi tiết từ các bộ phận khác nhau như kinh doanh, sản xuất, và tiếp thị để hiểu rõ các yếu tố đã ảnh hưởng đến kết quả thực tế. Tiếp theo, nên so sánh các dữ liệu này với những yếu tố thị trường bên ngoài như xu hướng tiêu dùng, cạnh tranh, và điều kiện kinh tế. Bên cạnh đó, việc tham khảo ý kiến của các chuyên gia và nhân sự có kinh nghiệm cũng giúp làm rõ các yếu tố tiềm ẩn. Cuối cùng, sử dụng các công cụ phân tích như biểu đồ nhân quả hoặc phân tích Pareto có thể giúp doanh nghiệp xác định và tập trung vào những yếu tố có tác động lớn nhất đến kết quả, từ đó đưa ra các biện pháp điều chỉnh chính xác và hiệu quả.

(2) Hiệu quả Quản lý theo nguyên tắc ngoại lệ (MBE - Management by Exception)

MBE là một phương pháp quản lý tập trung vào việc chỉ can thiệp hoặc đưa ra hành động khi có sự sai lệch hay biến động đáng kể giữa kết quả thực tế và các mục tiêu, tiêu chuẩn, hoặc kỳ vọng đã đặt ra. Thay vì theo dõi và quản lý tất cả các khía cạnh của hoạt động hàng ngày, phương pháp này cho phép các nhà quản lý tập trung vào những vấn đề nổi bật, bất thường hoặc biến động lớn, những vấn đề cần sự can thiệp hoặc điều chỉnh ngay lập tức.

Do đó, Phân tích biến động giúp xác định những biến động cần điều tra thêm, nhưng không đảm bảo rằng mọi nguyên nhân đều được làm rõ hoặc điều chỉnh kịp thời.

Điều này là do trong thực tế, các biến động có thể do nhiều nguyên nhân phức tạp và liên quan đến nhiều yếu tố cả trong lẫn ngoài doanh nghiệp. Nếu doanh nghiệp chỉ dừng lại ở việc nhận diện mà không đi sâu tìm hiểu nguyên nhân gốc rễ hoặc không có hành động xử lý phù hợp, thì những biến động này có thể tiếp tục ảnh hưởng tiêu cực đến hoạt động kinh doanh. Hơn nữa, thời gian và nguồn lực để điều tra và xử lý có thể bị hạn chế, khiến việc điều chỉnh trở nên chậm trễ hoặc thiếu chính xác, dẫn đến những vấn đề lớn hơn về sau. Do đó, để quản lý hiệu quả, doanh nghiệp cần không chỉ phát hiện các biến động mà còn phải có kế hoạch chi tiết và linh hoạt trong việc điều tra và hành động khắc phục kịp thời.

(3) Áp lực thực tế: Trong môi trường doanh nghiệp, các chuyên gia tài chính không chỉ phân tích biến động mà còn phải đối mặt với áp lực từ nhiều khía cạnh khác nhau. Họ phải quản lý nguồn lực một cách hiệu quả, đảm bảo rằng các quyết định tài chính không vượt quá ngân sách hay ảnh hưởng tiêu cực đến các dự án khác. Đồng thời, họ phải tương tác và phối hợp chặt chẽ với các phòng ban khác, như bộ phận sản xuất, tiếp thị, và bán hàng, để thu thập dữ liệu chính xác và đồng nhất, điều này đòi hỏi kỹ năng giao tiếp và đàm phán tốt.

Thêm vào đó, việc đưa ra các dự báo tài chính trong bối cảnh thị trường không chắc chắn cũng là một thách thức lớn. Thị trường có thể thay đổi nhanh chóng do nhiều yếu tố như biến động kinh tế, thay đổi trong nhu cầu khách hàng, hay các chính sách của chính phủ. Điều này tạo ra áp lực lớn lên các chuyên gia tài chính, vì họ phải liên tục cập nhật thông tin, điều chỉnh dự báo, và đảm bảo rằng các quyết định kinh doanh được dựa trên những dữ liệu mới nhất và đáng tin cậy. Tất cả những yếu tố này kết hợp lại tạo nên một môi trường làm việc đầy thách thức, đòi hỏi các chuyên gia tài chính phải có sự nhạy bén, linh hoạt, và khả năng chịu áp lực cao trong công việc.

II. Điều Chỉnh Phân Tích Biến Động Để Phù Hợp Với Thực Tế Doanh Nghiệp

Phân tích biến động có thể coi là một phương pháp hiệu quả cho việc đo lường và điều chỉnh hoạt động kinh doanh. Tuy nhiên, khi triển khai trong thực tế, các chuyên gia tài chính thường phải điều chỉnh các công cụ và phương pháp này để phù hợp với điều kiện cụ thể của doanh nghiệp, bao gồm các yếu tố về văn hóa tổ chức, khả năng tiếp cận thông tin, và sự biến động của thị trường.

Ví dụ, một công ty sản xuất tại Việt Nam sử dụng phân tích biến động để so sánh chi phí sản xuất thực tế với ngân sách đã lập. Tuy nhiên, trong suốt năm, thị trường lao động biến động dẫn đến chi phí lao động thực tế cao hơn so với dự báo. Thay vì chỉ đơn thuần điều chỉnh ngân sách cho năm sau, DN nhận thấy rằng các yếu tố về văn hóa tổ chức, chẳng hạn như sự gia tăng tỷ lệ nghỉ việc, đang làm tăng chi phí tuyển dụng và đào tạo nhân viên mới. Do đó, công ty quyết định tập trung vào việc cải thiện môi trường làm việc và các chính sách phúc lợi nhằm giảm tỷ lệ nghỉ việc, thay vì chỉ điều chỉnh ngân sách chi phí lao động.

Trong một số trường hợp, biến động có thể dẫn đến các hành động sai lầm nếu không được hiểu rõ về nguyên nhân gốc rễ hoặc nếu không có sự linh hoạt trong quản lý. Do đó, khi sử dụng phân tích biến động, cần kết hợp với các kỹ năng đánh giá toàn diện và sự nhạy bén về hoạt động và tình hình kinh doanh thực tế trong và ngoài doanh nghiệp.

Ví dụ, một công ty bán lẻ nhận thấy biến động doanh thu bất lợi lớn do doanh số bán hàng thấp hơn so với dự báo. Để bù đắp, công ty đã quyết định cắt giảm chi phí marketing trong quý tiếp theo. Tuy nhiên, việc cắt giảm này dẫn đến doanh số bán hàng tiếp tục giảm sâu hơn, vì công ty đã bỏ qua thực tế rằng thị trường đang trải qua giai đoạn suy thoái kinh tế và nhu cầu tiêu dùng giảm mạnh. Thay vì cắt giảm chi phí marketing, công ty lẽ ra nên tập trung vào việc phát triển các chiến lược marketing sáng tạo, nhắm đúng vào các nhu cầu thay đổi của khách hàng trong thời kỳ khó khăn. Điều này cho thấy, việc không đánh giá kỹ nguyên nhân gốc rễ của biến động có thể dẫn đến các quyết định sai lầm, ảnh hưởng xấu đến hoạt động kinh doanh của doanh nghiệp.

Phân tích biến động là một phương pháp quản lý tài chính quan trọng, giúp doanh nghiệp so sánh kết quả thực tế với ngân sách và đưa ra các biện pháp điều chỉnh. Tuy nhiên, khi áp dụng vào thực tế, các chuyên gia tài chính cần phải đối mặt với nhiều thách thức và cần phải điều chỉnh phương pháp để phù hợp với điều kiện cụ thể của doanh nghiệp. Việc hiểu rõ và linh hoạt công cụ mình sử dụng sẽ giúp các chuyên gia tài chính đưa ra những quyết định kinh doanh chính xác và hiệu quả hơn.