Part 1: FP&A - The What and Why: An Introduction

Bài viết được CMAVN tổng hợp và lược dịch từ Wallstreetprep.

“Bạn nào muốn nhận Email các bài viết của CMAVN có thể Subscribe để nhận thông báo tại đây. Đây là trang free, nhưng khi bạn bấm vào sẽ có mục Pledge, nghĩa là bạn cho biết bạn sẽ sẵn sàng trả bao nhiêu cho trang để đọc. Đây là thiết kế của Substack, không thay đổi được, nên bạn có thể chọn “No pledge” sẽ không tốn phí.”

FP&A - Financial Planning and Analysis

Part 1: FP&A - The What and Why: An Introduction

Part 2: FP&A Career Path and Salary Guide

Part 3: FP&A MODELING

3.1. Budget to Actual Variance Analysis

3.2. Rolling Forecast Best Practices

3.3. Monthly Cash Flow Forecast Model

Part 1: FP&A - The What and Why: An Introduction

1. FP&A within the corporate finance hierarchy - FP&A trong hệ thống phân cấp tài chính doanh nghiệp

Controller

Controller chịu trách nhiệm chung về kế toán tài chính của công ty. Nhiệm vụ chính bao gồm giám sát các yêu cầu về tuân thủ và báo cáo tài chính của công ty. Báo cáo thuế thường thuộc phạm vi này hoặc là một chức năng riêng biệt của CFO.

Treasury

Treasury quản lý tiền, nợ và nguồn vốn của công ty. Nhiệm vụ chính bao gồm quản lý tính thanh khoản và đầu tư tài chính của công ty, tối ưu hóa cơ cấu vốn của công ty và giám sát việc phát hành nợ và vốn cổ phần của công ty.

FP&A

Nếu như Controller được giao nhiệm vụ đảm bảo tất cả các con số quá khứ theo qui định (qui định kế toán tài chính), thì FP&A có nhiệm vụ đảm bảo các dự báo theo yêu cầu (kế toán quản trị). Cụ thể, FP&A chủ yếu chịu trách nhiệm lập kế hoạch, tức là tạo ra ngân sách và dự báo định kỳ để hỗ trợ quản lý cấp cao trong việc ra quyết định.

2. Vai trò của chuyên viên FP&A

Nhiệm vụ dự báo tình hình tài chính của một công ty đòi hỏi cả sự hiểu biết về kết quả hoạt động quá khứ của công ty cũng như sự hiểu biết về các giả định và xu hướng chính có thể ảnh hưởng đến kết quả hoạt động trong tương lai. Điều này đòi hỏi sự hiểu biết rộng rãi về cả hoạt động kế toán và kinh doanh. Do đó, các nhóm FP&A thường xuyên tiếp xúc với tất cả các lĩnh vực của doanh nghiệp bao gồm hoạt động, bán hàng, tiếp thị, ngân quỹ và kế toán.

Vai trò của FP&A là “tai mắt” của tổ chức khiến nó trở thành cầu nối trung tâm giữa công ty và các nhóm vận hành. Như vậy, FP&A tương tác với CEO cũng như CFO.

3. Trách nhiệm FP&A

3.1. Lập ngân sách và dự báo

Trách nhiệm chính của FP&A là kết nối “kế hoạch chiến lược” dài hạn của ban quản lý cấp cao với thực tế. Kế hoạch chiến lược là bản kế hoạch do quản lý cấp cao đặt ra các mục tiêu cấp cao (doanh thu, thu nhập ròng, các chiến lược cốt lõi, v.v.) cho công ty trong khoảng thời gian từ 2-10 năm tới. Công việc của FP&A là phát triển kế hoạch hoạt động và tài chính cần thiết để đạt được kế hoạch chiến lược của ban quản lý. Quá trình này còn được gọi là quản lý hiệu suất của công ty - corporate performance management.

Điều này có nghĩa là FP&A sẽ phát triển ngân sách hàng năm phần lớn là cố định (static budget) và cập nhật mỗi năm một lần. Tuy nhiên, do ngân sách cố định này rất nhanh trở nên out-of-date nên các nhóm FP&A ngày càng được giao nhiệm vụ phát triển rolling forecast, song song với ngân sách truyền thống (traditional budget) hoặc thay thế hoàn toàn.

Là một phần quan trọng của quá trình dự báo, các team FP&A tiến hành Phân tích chênh lệch (variance analysis) để các nhà quản trị thấy được sự chênh lệch giữa ngân sách và/hoặc rolling forecast so với hiệu suất thực tế như thế nào.

3.2. Hỗ trợ quyết định

FP&A không chỉ báo cáo các dự báo và chênh lệch mà còn sử dụng dữ liệu đó để tư vấn cho ban quản lý về các quyết định như cách cải thiện hiệu suất, giảm thiểu rủi ro hoặc nắm bắt các cơ hội mới từ cả bên trong công ty và môi trường bên ngoài. Để đạt được mục tiêu này, nhóm FP&A thường được giao nhiệm vụ lập các báo cáo quản trị tổng hợp và phân tích thông tin cho “CFO” hoặc “Quản lý cấp cao”, gồm các mục chính sau:

Phân tích lịch sử tài chính

Giải thích các chênh lệch

Cập nhật dự báo gồm những rủi ro và cơ hội đối với các kế hoạch hiện tại

KPIs

Tốt nhất, báo cáo này cung cấp cho CFO đủ thông tin để trả lời các câu hỏi quan trọng của các bên liên quan bên ngoài (External stakeholders) và có thể xác định các đòn bẩy khác nhau có thể được sử dụng để tối ưu hóa hiệu suất hoặc đáp ứng các mục tiêu nhất định.

3.3. Dự án đặc biệt

FP&A chắc chắn sẽ được yêu cầu tham gia vào các dự án đặc biệt. Các dự án này khác nhau tùy theo từng công ty và có thể bao gồm:

M&A: Xác định các mục tiêu mua lại tiềm năng, hỗ trợ bên mua, tích hợp và thoái vốn.

Tối ưu hóa quy trình: Một vấn đề lâu năm đối với các tổ chức lớn là sự kém hiệu quả của quy trình làm việc, phát sinh khi các hệ thống và công cụ kỹ thuật khác nhau không “giao tiếp tốt với nhau”. Giải quyết vấn đề này thường đòi hỏi sự can thiệp thủ công tốn thời gian. Bởi vì các team FP&A nhận thấy mình đang gặp phải tình trạng kém hiệu quả trong quy trình này nên họ thường là những người được giao nhiệm vụ cải thiện chúng.

Nghiên cứu thị trường: Xác định quy mô của một thị trường nhất định, người dẫn đầu, người tụt hậu và các cơ hội tiềm năng mà tổ chức có thể có lợi thế cạnh tranh.

Phân bổ vốn: Vốn của tổ chức nên được chi bao nhiêu và vào việc gì.

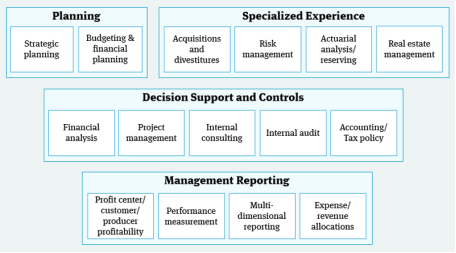

4. Các chức năng FP&A chính

5. FP&A có thể tác động trực tiếp đến giá cổ phiếu của công ty

Đối với các công ty đại chúng, vai trò của FP&A đặc biệt quan trọng vì đội ngũ quản lý thường phải cung cấp thông tin về doanh thu và thu nhập ròng cho các cổ đông dựa trên ngân sách và dự báo do FP&A chuẩn bị. Việc đưa ra những dự báo sai này không chỉ ngăn cản ban quản lý phân bổ nguồn lực chính xác và đạt được kế hoạch chiến lược mà còn có tác động trực tiếp và ngay lập tức đến giá cổ phiếu của công ty.