“Bạn nào muốn nhận Email về các bài viết có thể Subscribe để theo dõi Substack của CMAVN ở đây. Đây là trang free, nhưng khi bạn bấm vào sẽ có mục Pledge, nghĩa là bạn cho biết bạn sẽ sẵn sàng trả bao nhiêu cho trang để đọc. Đây là thiết kế của Substack, không thay đổi được, nên bạn có thể chọn “No pledge” sẽ không tốn phí.”

Calculation of Depreciation

Tính khấu hao

Bốn phương pháp được sử dụng để tính số tiền khấu hao ghi nhận trong từng kỳ. Cần có một số thông tin chung trước khi tính khấu hao theo bất kỳ phương pháp nào. Thông tin cần thiết và định nghĩa của các thuật ngữ là:

• Thời gian sử dụng ước tính. Còn được gọi là “thời gian sử dụng”, “thời gian sử dụng ước tính” đề cập đến khoảng thời gian mà một tài sản dự kiến sẽ hữu ích và khoảng thời gian khấu hao được ghi nhận. Khi hết thời gian sử dụng hữu ích, tài sản phải có giá trị sổ sách bằng giá trị thu hồi ước tính.

• Ước tính giá trị thu hồi. Còn được gọi là “giá trị còn lại”, “giá trị cứu cánh ước tính” đề cập đến giá trị mà một tài sản dự kiến sẽ có khi kết thúc thời gian sử dụng hữu ích của nó. Giá trị sổ sách không được khấu hao thấp hơn giá trị thanh lý. Tuy nhiên, một số công ty có chính sách kế toán theo đó giá trị thu hồi luôn là 0 USD.

• Số tiền có thể khấu hao hoặc cơ sở có thể khấu hao. Cơ sở khấu hao là số tiền được khấu hao trong suốt thời gian sử dụng hữu ích của tài sản. Nó bằng số tiền vốn hóa (nghĩa là giá gốc của tài sản) trừ đi giá trị thu hồi của nó.

Note: Land is never depreciated because the useful life of land is unlimited

Lưu ý: Đất không bao giờ bị khấu hao vì thời gian sử dụng đất là không giới hạn

Depreciation Methods

Các phương pháp khấu hao

Translated by CMAVN.

Phí khấu hao hàng năm có thể được tính theo bốn cách chính. Cho dù sử dụng phương pháp khấu hao nào thì mục nhật ký ở trang trước đều giống nhau. Bốn phương pháp sau đây đơn giản là những cách khác nhau để tính giá trị “X” trong mục nhật ký.

1) Khấu hao theo đường thẳng

Khấu hao theo đường thẳng (STL) dẫn đến số khấu hao bằng nhau được thực hiện trong mỗi kỳ:

Khấu hao định kỳ= Cơ sở khấu hao/Tuổi thọ hữu ích ước tính

Cơ sở khấu hao là nguyên giá ban đầu của tài sản (bao gồm tất cả các chi phí cần thiết để mua tài sản và đưa tài sản vào trạng thái sẵn sàng sử dụng, chẳng hạn như như thuế bán hàng hoặc thuế giá trị gia tăng, chi phí vận chuyển và chi phí lắp đặt) trừ đi giá trị thu hồi dự kiến.

Note: Straight-line depreciation is the easiest depreciation method to calculate. As such, it is the depreciation method that will usually appear in questions that include depreciation but are not specifically questions about depreciation.

Lưu ý: Khấu hao theo đường thẳng là phương pháp khấu hao dễ tính nhất. Như vậy, phương pháp khấu hao thường xuất hiện trong các câu hỏi bao gồm khấu hao nhưng không phải là câu hỏi cụ thể về khấu hao.

Tất cả các phương pháp khấu hao khác dẫn đến khấu hao lớn hơn trong những năm đầu của vòng đời tài sản và khấu hao ít hơn trong những năm sau. Tất cả các phương pháp khấu hao khác được gọi là phương pháp khấu hao nhanh.

2) Double Declining Balance - Số dư giảm dần kép

Tỷ lệ khấu hao hàng năm theo phương pháp số dư giảm dần kép (DDB) gấp hai lần tỷ lệ phần trăm sẽ được ghi nhận theo phương pháp đường thẳng, nhưng tỷ lệ phần trăm đó được áp dụng cho giá trị sổ sách ròng của tài sản lúc đầu của mỗi năm thay vì dựa trên cơ sở khấu hao của nó, như trong khấu hao đường thẳng.

Ví dụ: Nếu thời gian sử dụng hữu ích của tài sản là 10 năm thì tính khấu hao hàng năm bằng 20% giá trị sổ sách của tài sản vào đầu năm. Hai mươi phần trăm được sử dụng vì 20% gấp đôi 10% lẽ ra được sử dụng hàng năm theo phương pháp đường thẳng.

Tuy nhiên, 20% được áp dụng cho giá trị sổ sách ròng của tài sản vào đầu mỗi năm, trong khi với khấu hao đường thẳng, 10% sẽ được áp dụng cho cơ sở khấu hao hàng năm.

Note: In the double-declining balance method, the depreciation charge is calculated using the book value at the beginning of the period, not the original depreciable base.

Lưu ý: Trong phương pháp số dư giảm dần kép, chi phí khấu hao được tính theo giá trị sổ sách đầu kỳ chứ không phải căn cứ khấu hao ban đầu.

Giá trị thu hồi không được tính đến khi tính phí khấu hao định kỳ. Tuy nhiên, giá trị thu hồi dự kiến sẽ được sử dụng. Gần hết thời gian sử dụng hữu ích của tài sản, điều quan trọng là không khấu hao tài sản dưới giá trị thu hồi của nó. Do đó, số tiền khấu hao của năm cuối cùng cần phải được điều chỉnh sao cho giá trị sổ sách ròng của tài sản sau khi khấu hao năm cuối cùng được ghi nhận sẽ bằng giá trị thanh lý của tài sản đó.

Note: Many companies use DDB for the first few years of an asset’s life and then switch to straight-line for the remaining years.

Lưu ý: Nhiều công ty sử dụng DDB trong vài năm đầu tiên của vòng đời tài sản và sau đó chuyển sang đường thẳng trong những năm còn lại.

Ví dụ: Một công ty mua một tài sản có giá 100.000 USD và giá trị thanh lý ước tính là 10.000 USD. Thời gian sử dụng ước tính là 4 năm.

Giá trị khấu hao cơ bản là 90.000 USD (được tính bằng nguyên giá trừ đi giá trị thanh lý). Với thời gian sử dụng hữu ích là 4 năm, mức khấu hao hàng năm được ghi nhận theo phương pháp đường thẳng sẽ là 25% số cơ sở có thể khấu hao. Theo phương pháp DDB, mức khấu hao hàng năm là hai lần, 25% hoặc 50% giá trị sổ sách ban đầu của tài sản. Phí khấu hao cho Năm 1 phải được tính trước khi tính phí khấu hao cho Năm 2 để biết giá trị sổ sách vào đầu Năm 2, v.v.

Năm 1: Giá trị sổ sách 100.000 USD × 50% = khấu hao 50.000 USD được ghi nhận

Năm 2: BV 50.000 USD (100.000 USD - khấu hao 50.000 USD được ghi nhận trong Năm 1) × 50% = khấu hao 25.000 USD được ghi nhận

Năm 3: 25.000 USD BV (100.000 USD - Khấu hao 50.000 USD được ghi nhận trong Năm 1 − Khấu hao 25.000 USD được ghi nhận trong Năm 2) × 50% = khấu hao 12.500 USD được ghi nhận

Năm 4: 12.500 USD BV (100.000 USD - 50.000 USD khấu hao được ghi nhận trong Năm 1 - 25.000 USD khấu hao được ghi nhận trong Năm 2 - 12.500 USD khấu hao được ghi nhận trong Năm 3) × 50% = 6.250 USD. Tuy nhiên, việc ghi lại toàn bộ số tiền 6.250 USD là khấu hao trong Năm thứ 4 sẽ làm giảm giá trị sổ sách của tài sản xuống dưới giá trị thanh lý 10.000 USD. Do đó, khấu hao của Năm 4 được ghi nhận chỉ là 2.500 USD (12.500 USD BV - 2.500 USD khấu hao = 10.000 USD BV sau khi khấu hao Năm 4 được ghi nhận).

Tổng khấu hao được ghi nhận trong suốt Năm 1 đến Năm 4 là 90.000 USD, số tiền cơ sở có thể khấu hao (50.000 USD + 25.000 USD + 12.500 USD + 2.500 USD) và vào cuối 4 năm, giá trị sổ sách ròng của tài sản sẽ là giá trị thanh lý là 10.000 USD.

Note: The double declining balance method uses 200% of, or two times, the straight-line amount. Other forms of declining balance depreciation can be used as well, using different percentages such as 150% of the straight-line amount.

Lưu ý: Phương pháp số dư giảm dần kép sử dụng 200% hoặc hai lần số tiền theo đường thẳng. Các hình thức khấu hao số dư giảm dần khác cũng có thể được sử dụng, sử dụng các tỷ lệ phần trăm khác nhau, chẳng hạn như 150% số tiền đường thẳng.

Lưu ý: Với tất cả các phương pháp khấu hao khác, khoản khấu hao được ghi có thể được tính cho bất kỳ năm nào trong vòng đời của tài sản độc lập với các năm trước đó. Tuy nhiên, khi sử dụng phương pháp số dư giảm dần, chẳng hạn, để tính khấu hao được ghi cho Năm 2, trước tiên cần phải tính số khấu hao được ghi cho Năm 1 để biết giá trị ghi sổ để sử dụng khi tính khấu hao cho Năm 2. Và trước khi tính khấu hao cho Năm 3, cần tính khấu hao cho Năm 1 và 2, v.v.

Ngược lại, theo các phương pháp đường thẳng, tổng số năm và đơn vị sản xuất (hai phương pháp cuối sẽ được thảo luận tiếp theo), khấu hao cho bất kỳ năm nào tiếp theo năm đầu tiên có thể được tính mà không cần tính toán trước. bất kỳ khoản khấu hao nào của những năm trước đó.

3) Sum-of-the-Years’-Digits - Chữ số tổng của các năm

Trong phương pháp tổng các chữ số của năm (SYD), số tiền khấu hao được ghi nhận cho bất kỳ khoảng thời gian nhất định nào được tính bằng cách sử dụng phân số dựa trên thời gian sử dụng hữu ích ước tính của tài sản.

Theo phương pháp SYD, giá trị gốc có thể khấu hao (chi phí trừ đi giá trị thu hồi ước tính) được nhân với một phần được xác định bằng thời gian sử dụng hữu ích của tài sản. Mẫu số của phân số là tổng của tất cả số năm sử dụng hữu ích ước tính của tài sản. Ví dụ: nếu tài sản có thời gian sử dụng hữu ích là 5 năm thì mẫu số là tổng số năm sử dụng hữu ích: 5 + 4 + 3 + 2 + 1 = 15. Tử số là số năm còn lại trong thời gian sử dụng của tài sản đó, bao gồm cả số năm năm tính khấu hao. Như vậy, đối với tài sản có thời hạn 5 năm, mức khấu hao ghi nhận trong năm đầu tiên là 5/15 cơ sở tính khấu hao. Trong năm thứ hai, mức khấu hao được ghi nhận sẽ là 4/15 số cơ sở có thể khấu hao, năm thứ ba là 15/3, v.v.

Nếu số năm quá lớn để có thể tính tổng dễ dàng, thì có thể tính tổng các chữ số của năm hoặc mẫu số của phân số bằng công thức sau, trong đó n đại diện cho tổng số năm sử dụng hữu ích đối với tài sản:

Sum-of-the-Years’-Digits = n(n + 1)/2

Ví dụ: SYD được sử dụng làm mẫu số cho một tài sản có thời gian sử dụng hữu ích là 5 năm là:

Tổng số năm-Chữ số = 5(5 + 1)/2 = (5 × 6)/2 = 15

Tổng các chữ số của các năm trên cũng có thể đạt được bằng phép tính tổng sau: 1 + 2 + 3 + 4 + 5 = 15.

Ví dụ: Một công ty mua một tài sản có giá 100.000 USD và giá trị thanh lý ước tính là 10.000 USD. Thời gian sử dụng ước tính là 4 năm.

Giá trị khấu hao cơ bản là 90.000 USD (được tính bằng nguyên giá trừ đi giá trị thanh lý). Cơ sở có thể khấu hao là 90.000 USD này sẽ được khấu hao trong thời gian hữu dụng 4 năm của tài sản. Với thời gian sử dụng hữu ích là 4 năm, tổng các chữ số của năm là 10 (1 + 2 + 3 + 4 = 10). Do đó, trong Năm 1, công ty sẽ ghi nhận mức khấu hao bằng 4/10 số cơ sở có thể khấu hao, hay 36.000 USD. Cách tính cho mỗi năm trong 4 năm như sau:

Năm 1: 90.000 USD × 4/10 = 36.000 USD

Năm 2: 90.000 USD × 3/10 = 27.000

Năm 3: 90.000 USD × 2/10 = 18.000

Năm 4: 90.000 USD × 1/10 = 9.000

Tổng cộng $ 90.000

Tổng khấu hao được ghi nhận trong suốt thời gian tồn tại của tài sản bằng cơ sở có thể khấu hao và giá trị sổ sách cuối cùng bằng giá trị thanh lý.

Lưu ý IFRS: Theo IFRS, nếu các bộ phận riêng lẻ của tài sản cố định có cách sử dụng và thời gian sử dụng hữu ích khác nhau thì các bộ phận riêng lẻ phải được khấu hao riêng. Ví dụ: nếu động cơ trên máy có tuổi thọ 5 năm trong khi phần còn lại của máy có tuổi thọ 15 năm thì động cơ phải được khấu hao trong 5 năm và chi phí còn lại của máy phải được khấu hao trong 15 năm. Theo GAAP của Hoa Kỳ, việc khấu hao linh kiện được cho phép nhưng không bắt buộc.

4) Units-of-Production Method

Phương pháp đơn vị sản xuất

Translated by CMAVN.

Các phương pháp khấu hao trước đây dựa trên thời gian. Phương pháp tính theo đơn vị sản xuất dựa trên việc sử dụng vật chất thực tế của tài sản trong một khoảng thời gian nhất định.

Theo phương pháp đơn vị sản xuất, người ta ước tính số lượng đơn vị tài sản có thể sản xuất trong suốt thời gian sử dụng hữu ích của nó. Tỷ lệ khấu hao trên mỗi đơn vị sản xuất được tính bằng chi phí trừ đi giá trị thu hồi ước tính chia cho số lượng đơn vị ước tính sẽ được sản xuất trong suốt thời gian sử dụng ước tính của tài sản.

Tỷ lệ khấu hao = Chi phí Ít hơn Giá trị thu hồi/Số lượng đơn vị tài sản ước tính sẽ được sản xuất trong suốt thời gian hữu dụng ước tính của nó

Khấu hao được ghi nhận trong kỳ là tỷ lệ khấu hao nhân với số lượng sản phẩm thực tế sản xuất trong kỳ.

Ví dụ: Một thiết bị mới được mua với giá 2.000.000 USD. Thiết bị này dự kiến sẽ sản xuất được 1.000.000 chiếc trong thời gian sử dụng ước tính và có giá trị thanh lý là 200.000 USD. Tỷ lệ khấu hao là (2.000.000 USD - 200.000 USD) 1.000.000 hoặc 1,80 USD trên mỗi đơn vị sản xuất.

Trong năm đầu tiên hoạt động, thiết bị này đã sản xuất được 120.000 chiếc. Số tiền khấu hao được ghi nhận trong năm đầu tiên hoạt động là 1,80 USD × 120.000 USD, hay 216.000 USD.

Depreciation for Tax Purposes

Khấu hao cho mục đích thuế

Tại Hoa Kỳ, Sở Thuế vụ quy định phương pháp khấu hao được sử dụng trên tờ khai thuế của công ty và phương pháp này dành riêng cho mục đích thuế.

MACRS, hay Hệ thống phục hồi chi phí tăng tốc đã sửa đổi, là loại khấu hao phổ biến nhất theo yêu cầu của luật thuế Hoa Kỳ, mặc dù đây không phải là phương pháp duy nhất được chấp nhận mà một công ty có thể sử dụng trên tờ khai thuế. Cơ sở khấu hao cho mục đích tính thuế luôn là 100% nguyên giá của tài sản và các chi phí khác cần thiết để đưa tài sản đó vào trạng thái sẵn sàng sử dụng. Do đó, bất kỳ giá trị thu hồi dự kiến nào vào cuối vòng đời của tài sản không bao giờ được trừ khỏi giá gốc khi tính khấu hao cho mục đích tính thuế hoặc khi tính cơ sở tính thuế (giá trị sổ sách cho mục đích tính thuế) khi tài sản được bán.

Hơn nữa, luật thuế của Hoa Kỳ yêu cầu một phần khấu hao của một năm phải được thực hiện trong năm tài sản được mua và một phần khấu hao của một năm phải được thực hiện trong năm tài sản được thanh lý. Phần phổ biến nhất được sử dụng là khấu hao nửa năm trong cả năm đầu tiên và năm cuối cùng, bất kể ngày thực tế tài sản được mua. Việc lấy khấu hao nửa năm trong năm đầu tiên và năm cuối cùng được gọi là quy ước nửa năm.

Ví dụ: nếu một tài sản được khấu hao trong khoảng thời gian ba năm vì mục đích tính thuế thì khoảng thời gian ba năm đó bắt đầu vào giữa năm tài chính mà tài sản đó được mua lại (ngày 1 tháng 7 nếu công ty sử dụng năm dương lịch làm năm tài chính của nó) và kết thúc vào giữa năm mà tài sản đó đã hết khấu hao và/hoặc được thanh lý. Do đó, tài sản có kỳ hạn 3 năm được mua vào năm 20X1 khi năm tài chính của công ty trùng với năm dương lịch sẽ được khấu hao trong 4 năm dương lịch như sau:

Lưu ý rằng lịch trình khấu hao ở trên tính đến ba năm khấu hao đầy đủ, mặc dù khấu hao được thực hiện trong khoảng thời gian bốn năm tính thuế.

Sở Thuế vụ Hoa Kỳ (IRS) cung cấp các bảng MACRS cung cấp tỷ lệ phần trăm chi phí ban đầu được khấu hao mỗi năm. Có một số bảng, mỗi bảng kết hợp một quy ước nhất định và quy ước nửa năm được sử dụng phổ biến nhất. Tỷ lệ phần trăm cho năm đầu tiên và năm cuối cùng trong bảng quy ước nửa năm đã được điều chỉnh để phản ánh mức khấu hao nửa năm trong những năm đó. Do đó, khi tính số tiền khấu hao hàng năm bằng bảng MACRS, tỷ lệ phần trăm phải được sử dụng như đã cho.

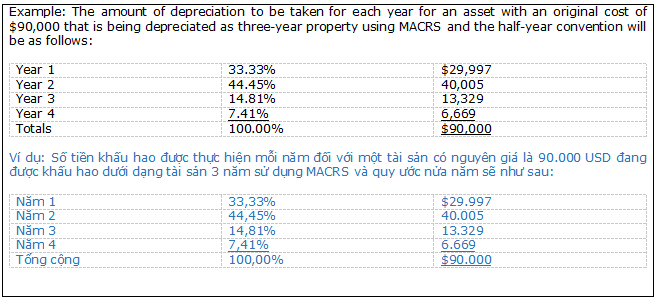

Ví dụ: đối với một tài sản được khấu hao trong ba năm sử dụng MACRS và quy ước nửa năm, đây là tỷ lệ phần trăm được đưa ra trong bảng:

Mức khấu hao năm đầu tiên theo biểu trên là 33,33% tổng nguyên giá tài sản. Nếu khấu hao cả năm được ghi nhận trong năm đầu tiên thì số tiền khấu hao cả năm sẽ là 66,67% tổng chi phí của tài sản. Một nửa trong số đó là 33,33%. Khấu hao năm cuối cũng được điều chỉnh tương tự.

Exam Tip: Knowledge of these percentages are not necessary for the exam. If MACRS is to be used on the exam, the percentages will be given in the question.

Mẹo thi: Kiến thức về các tỷ lệ phần trăm này không cần thiết cho kỳ thi. Nếu MACRS được sử dụng trong bài kiểm tra, tỷ lệ phần trăm sẽ được đưa ra trong câu hỏi.

Ví dụ: Số tiền khấu hao được thực hiện mỗi năm đối với một tài sản có nguyên giá là 90.000 USD đang được khấu hao dưới dạng tài sản 3 năm sử dụng MACRS và quy ước nửa năm sẽ như sau:

Straight-Line Depreciation When Used for Tax Purposes

Khấu hao theo đường thẳng khi được sử dụng cho mục đích thuế

Khấu hao theo đường thẳng có thể được sử dụng cho mục đích thuế. Tuy nhiên, khấu hao đường thẳng cho mục đích thuế khác với khấu hao đường thẳng được sử dụng để báo cáo tài chính theo U.S. GAAP. Nếu khấu hao đường thẳng được sử dụng cho mục đích thuế, không trừ giá trị thu hồi để xác định cơ sở khấu hao cho khoản khấu hao được báo cáo trên tờ khai thuế, mặc dù đối với báo cáo tài chính theo U.S. GAAP, giá trị thu hồi sẽ bị trừ. Cơ sở khấu hao cho mục đích tính thuế luôn là 100% nguyên giá của tài sản.

Sở Thuế vụ Hoa Kỳ thường yêu cầu tài sản được khấu hao theo đường thẳng trên tờ khai thuế phải được khấu hao hàng tháng. Nếu câu hỏi thi chỉ định rằng một công ty sử dụng khấu hao đường thẳng cho mục đích tính thuế thì thường sẽ nêu rằng tài sản được mua vào ngày 1 tháng 1 hoặc vào ngày 30 tháng 6/ngày 1 tháng 7.

1) Nếu tài sản được mua vào ngày 1 tháng 1, hãy lấy khấu hao trọn năm trong năm mua. Một tài sản có thời hạn ba năm sẽ chỉ được khấu hao trong ba năm tính thuế chứ không phải bốn năm tính thuế.

2) Nếu tài sản được mua vào ngày 30 tháng 6 hoặc ngày 1 tháng 7, lấy nửa năm khấu hao đường thẳng hàng năm trong năm mua và để lại nửa năm khấu hao cho năm cuối cùng. Một tài sản có thời hạn 3 năm sẽ được khấu hao trong 4 năm tính thuế.

Nếu tài sản được mua vào bất kỳ ngày nào khác ngoài ngày 1 tháng 1, ngày 30 tháng 6 hoặc ngày 1 tháng 7, hãy tính khấu hao đường thẳng hàng tháng cho năm đầu tiên và năm cuối cùng trong vòng đời của tài sản nếu cần. Tài sản sẽ được khấu hao nhiều hơn thời gian sử dụng của nó trong một năm tính thuế. Ví dụ: một tài sản có thời hạn 3 năm được mua vào ngày 1 tháng 10 sẽ được khấu hao trong 3 tháng trong năm tính thuế đầu tiên và 9 tháng trong năm tính thuế thứ tư.

Lưu ý: Khi phương pháp khấu hao thuế khác với phương pháp khấu hao được sử dụng cho mục đích báo cáo tài chính, chi phí khấu hao của công ty cho mục đích báo cáo tài chính sẽ khác với chi phí khấu hao cho mục đích thuế. Đây là sự khác biệt về thời gian tạm thời và vấn đề thuế thu nhập hoãn lại. Thuế thu nhập hoãn lại được đề cập trong cuốn sách Kế toán thuế thu nhập này.

Which Method of Depreciation is Best?

Phương pháp khấu hao nào là tốt nhất?

Translated by CMAVN.

Phương pháp khấu hao mà công ty nên sử dụng là phương pháp phù hợp nhất với chi phí khấu hao được ghi nhận với quản lý doanh thu mong muốn nhận được từ tài sản. Không nên lựa chọn phương pháp khấu hao để đạt được mức thu nhập ròng mong muốn. Những cân nhắc nên sử dụng phương pháp khấu hao nào bao gồm:

• Nếu doanh thu mà ban quản lý dự kiến nhận được từ việc sử dụng tài sản sẽ không đổi trong suốt thời gian sử dụng hữu ích của nó thì nên sử dụng khấu hao đường thẳng để chi phí cũng không đổi trong suốt thời gian sử dụng của tài sản. cuộc sống hữu ích.

• Nếu doanh thu từ việc sử dụng tài sản cao hơn vào thời điểm bắt đầu vòng đời của tài sản thì nên sử dụng phương pháp khấu hao nhanh. Nếu sử dụng phương pháp khấu hao nhanh, khấu hao được ghi nhận sẽ cao hơn và thu nhập ròng cũng như tài sản ròng sẽ thấp hơn trong những năm đầu vòng đời của tài sản (và ngược lại trong những năm cuối vòng đời của tài sản) so với khi sử dụng phương pháp khấu hao nhanh. - khấu hao dòng đã được sử dụng.

• Nếu doanh thu từ tài sản thấp hơn vào thời điểm bắt đầu vòng đời của tài sản thì số tiền khấu hao được ghi trong những năm đầu sẽ thấp hơn số tiền được ghi trong những năm sau. Khấu hao thấp hơn khi bắt đầu vòng đời của tài sản thường có thể đạt được bằng cách sử dụng các đơn vị của phương pháp sản xuất. Khấu hao được ghi nhận sẽ thấp hơn và thu nhập ròng cũng như tài sản ròng sẽ cao hơn trong những năm đầu vòng đời của tài sản (và ngược lại trong những năm cuối vòng đời của tài sản) so với khi sử dụng khấu hao đường thẳng.

Nếu công ty có thể ước tính một cách đáng tin cậy thời điểm thu được doanh thu từ việc sử dụng tài sản thì việc chọn phương pháp khấu hao phù hợp nhất với chi phí với doanh thu sẽ cung cấp thông tin hữu ích nhất cho người sử dụng báo cáo tài chính để đánh giá dòng tiền trong tương lai từ tài sản đó.

Note: More information on depreciation and accounting for fixed assets is available in any intermediate accounting textbook.

Lưu ý: Thông tin thêm về khấu hao và kế toán tài sản cố định có sẵn trong bất kỳ sách giáo khoa kế toán trung cấp nào.

Impairment of Long-Lived Assets to be Held and Used

Lưu ý: Giá trị còn lại của tài sản tồn tại lâu dài không thể thu hồi được nếu nó vượt quá tổng dòng tiền chưa chiết khấu dự kiến phát sinh từ việc sử dụng và chuyển nhượng cuối cùng của tài sản hoặc nhóm tài sản đó.

Một tài sản hoặc nhóm tài sản tồn tại lâu dài được kiểm tra khả năng thu hồi bất cứ khi nào có điều gì đó xảy ra có thể khiến giá trị còn lại của tài sản hoặc nhóm tài sản đó không thể thu hồi được. Ví dụ, việc kiểm tra khả năng thu hồi nên được thực hiện trong trường hợp:

• Giá thị trường của tài sản tồn tại lâu dài hoặc nhóm tài sản giảm đáng kể;

• Mức độ hoặc cách thức mà một tài sản hoặc nhóm tài sản tồn tại lâu dài đang được sử dụng hoặc tình trạng vật chất của nó thay đổi bất lợi;

• Các yếu tố pháp lý hoặc môi trường kinh doanh thay đổi theo cách có thể ảnh hưởng bất lợi đến giá trị của tài sản tồn tại lâu dài hoặc nhóm tài sản, bao gồm cả hành động hoặc đánh giá bất lợi của cơ quan quản lý.

• Chi phí tích lũy cho việc mua lại hoặc xây dựng một tài sản tồn tại lâu dài hoặc nhóm tài sản tăng lên lớn hơn đáng kể so với số tiền dự kiến ban đầu;

• Các khoản lỗ về hoạt động hoặc dòng tiền liên quan đến việc sử dụng một tài sản hoặc nhóm tài sản tồn tại lâu dài xảy ra và/hoặc được dự báo;

• Ban quản lý kỳ vọng rằng có nhiều khả năng (khả năng hơn 50%) một tài sản hoặc nhóm tài sản tồn tại lâu dài sẽ được bán hoặc xử lý theo cách khác đáng kể trước khi kết thúc thời gian sử dụng hữu ích ước tính trước đó của nó.

Để xác định xem giá trị ghi sổ có của một tài sản hoặc nhóm tài sản có thể thu hồi được, công ty so sánh giá trị ghi sổ của tài sản hoặc nhóm tài sản đó với tổng dòng tiền ước tính chưa chiết khấu trong tương lai (dòng tiền vào trừ đi dòng tiền chi liên quan) dự kiến phát sinh trực tiếp từ việc sử dụng và xử lý cuối cùng của tài sản hoặc nhóm tài sản đó. tài sản hoặc nhóm tài sản.

• Nếu tổng dòng tiền ước tính chưa chiết khấu trong tương lai liên quan đến tài sản hoặc nhóm tài sản đó lớn hơn giá trị ghi sổ của tài sản đó thì nó không bị suy giảm và không cần ghi giảm, ngay cả khi giá trị ghi sổ của tài sản hoặc nhóm tài sản đó là lớn hơn giá trị hợp lý của nó.

• Nếu giá trị ghi sổ của tài sản hoặc nhóm tài sản lớn hơn tổng dòng tiền ước tính chưa chiết khấu trong tương lai gắn liền với nó thì tài sản hoặc nhóm tài sản đó bị suy giảm giá trị. Tài sản hoặc nhóm tài sản bị suy giảm giá trị phải được ghi nhận theo giá trị hợp lý và khoản lỗ do suy giảm giá trị phải được ghi nhận.

Sự so sánh này được gọi là thử nghiệm khả năng thu hồi và nó chỉ được sử dụng như một công cụ sàng lọc chứ không phải là phương pháp xác lập giá trị hợp lý của tài sản hoặc nhóm tài sản.

Việc kiểm tra khả năng thu hồi có thể cần bao gồm việc xem xét các ước tính và phương pháp khấu hao. Bất kỳ sửa đổi nào về thời gian sử dụng hữu ích còn lại của tài sản do việc xem xét đó phải được đưa vào khi xây dựng ước tính về dòng tiền trong tương lai được sử dụng để kiểm tra khả năng thu hồi của tài sản đó.

Note: The fair value of the asset or asset group is determined according to the market price if an active market for the asset or asset group exists. If the asset or asset group has no active market, its fair value is the present value of the expected future net cash flows expected to result directly from the use and ultimate disposition of the asset or asset group.

Lưu ý: Giá trị hợp lý của tài sản hoặc nhóm tài sản được xác định theo giá thị trường nếu tồn tại thị trường hoạt động cho tài sản hoặc nhóm tài sản đó. Nếu tài sản hoặc nhóm tài sản đó không có thị trường hoạt động thì giá trị hợp lý của nó là giá trị hiện tại của dòng tiền ròng dự kiến trong tương lai phát sinh trực tiếp từ việc sử dụng và chuyển nhượng cuối cùng của tài sản hoặc nhóm tài sản đó.

Số tiền mà tài sản bị suy giảm được ghi lại được báo cáo là khoản lỗ trong kỳ hiện tại. Mục nhật ký ghi lại khoản lỗ do suy giảm giá trị là:

Dr Suy giảm giá trị........................... ......................X

Cr Khấu hao lũy kế .................... ....................X

Không hạch toán vào tài khoản TSCĐ. Sau khi tài sản bị suy giảm đã được ghi giảm, giá trị sổ sách đã điều chỉnh của tài sản (nghĩa là giá gốc trong tài khoản tài sản cố định trừ đi số dư đã điều chỉnh của tài sản trong tài khoản khấu hao lũy kế) sẽ trở thành cơ sở chi phí mới. Khấu hao trong tương lai được ghi nhận dựa trên cơ sở giá gốc mới và thời gian sử dụng hữu ích còn lại của tài sản, có thể thay đổi do thử nghiệm khả năng thu hồi.

Khoản lỗ do suy giảm giá trị tài sản cố định được nắm giữ và sử dụng sẽ được tính vào thu nhập từ hoạt động liên tục trước thuế thu nhập.

Nếu một tài sản bị suy giảm giá trị sau đó lấy lại được giá trị của nó thì việc thu hồi giá trị đã bị xóa trước đó sẽ không được ghi nhận. Khi một tài sản bị suy giảm giá trị, theo GAAP của Hoa Kỳ, nó có thể không được ghi nhận vào giá trị nếu giá trị của nó sau đó phục hồi.

Lưu ý: Nếu tổng dòng tiền chưa chiết khấu trong tương lai ước tính từ tài sản nhỏ hơn giá trị ghi sổ của tài sản/nhóm tài sản, hãy ghi tài sản đó vào giá trị hợp lý của nó.

Nếu tổng dòng tiền ước tính chưa chiết khấu trong tương lai từ tài sản lớn hơn giá trị ghi sổ của tài sản/nhóm tài sản thì tài sản đó không bị suy giảm giá trị và không cần ghi giảm giá trị.

Lưu ý: Quy trình ghi giảm tài sản cố định bị suy giảm giá trị theo giá trị hợp lý tương tự như quy trình định giá các khoản phải thu thông qua dự phòng rủi ro tín dụng và định giá hàng tồn kho với giá gốc hoặc giá trị thuần có thể thực hiện được hoặc thấp hơn giá gốc hoặc giá thị trường. Mục tiêu của tất cả các quá trình này là đảm bảo rằng tài sản không bị định giá quá cao.

Ví dụ: Trong quá trình xem xét của công ty về tài sản dài hạn sẽ được nắm giữ và sử dụng, một tài sản có nguyên giá là 10.000 USD và khấu hao lũy kế là 5.500 USD được xác định là có giá trị hợp lý là 3.500 USD. Sau đây là hai kịch bản khác nhau sử dụng dòng tiền hoạt động ước tính khác nhau trong tương lai.

Kịch bản số 1: Dòng tiền hoạt động trong tương lai ước tính gắn liền với tài sản là 3.000 USD vào cuối một năm và 1.500 USD vào cuối hai năm. Sau hai năm, công ty ước tính tài sản này sẽ được bán với giá 500 USD.

Giá trị có thể thu hồi là tổng dòng tiền ước tính chưa chiết khấu trong tương lai, là 5.000 USD (3.000 USD + 1.500 USD + 500 USD). Số tiền có thể thu hồi lớn hơn giá trị ghi sổ của tài sản là 4.500 USD (chi phí là 10.000 USD trừ đi khấu hao lũy kế là 5.500 USD), do đó không có tổn thất do suy giảm giá trị mặc dù giá trị ghi sổ 4.500 USD lớn hơn giá trị hợp lý của tài sản là 3.500 USD.

Kịch bản số 2: Dòng tiền hoạt động trong tương lai ước tính gắn liền với tài sản là 1.500 USD vào cuối một năm và 1.000 USD vào cuối hai năm. Sau hai năm, công ty ước tính tài sản này sẽ được bán với giá 500 USD.

Giá trị có thể thu hồi là tổng dòng tiền ước tính chưa chiết khấu trong tương lai, là 3.000 USD (1.500 USD + 1.000 USD + 500 USD). Số tiền có thể thu hồi nhỏ hơn giá trị còn lại của tài sản là 4.500 USD, vì vậy công ty cần ghi nhận khoản lỗ do suy giảm giá trị. Giá trị ghi sổ của tài sản là 4.500 USD được ghi nhận vào giá trị hợp lý là 3.500 USD bằng cách ghi nhận khoản lỗ do suy giảm giá trị là 1.000 USD.

Mục nhật ký ghi nhận tổn thất do suy giảm giá trị là:

Dr Suy giảm giá trị........................... ......................1.000

Cr Khấu hao lũy kế ............ ......................1.000

Giá trị ghi sổ mới của tài sản sau khi ghi giảm là $3.500 (chi phí $10.000 trừ đi khấu hao lũy kế là $6.500). Khấu hao trong tương lai của tài sản sẽ dựa trên giá trị còn lại của tài sản là 3.500 USD và thực tế là thời gian sử dụng hữu ích ước tính của tài sản là hai năm.

IFRS Lưu ý:

1) Quy trình suy giảm giá trị trong IFRS là quy trình một bước. Giá trị còn lại của tài sản được so sánh với giá trị có thể thu hồi được. Giá trị có thể thu hồi là giá trị cao hơn của 1) giá trị hợp lý của tài sản, nếu được bán, trừ đi mọi chi phí bán hàng, hoặc 2) giá trị sử dụng của tài sản, là giá trị hiện tại của dòng tiền thuần trong tương lai dự kiến sẽ nhận được từ tài sản hoặc đơn vị tạo tiền, được chiết khấu theo lãi suất phi rủi ro của thị trường hiện tại. (GAAP của Hoa Kỳ sử dụng dòng tiền tương lai chưa chiết khấu.)

2) Theo IFRS, một công ty có thể tăng giá trị ghi sổ của tài sản cố định của mình (được gọi là “viết chúng lên”) nếu giá trị hợp lý của loại tài sản đó khác biệt cơ bản so với giá trị hợp lý của loại tài sản đó. giá trị mang theo. Phần tăng giá trị được ghi nhận vào thu nhập toàn diện tích lũy khác và được ghi vào phần vốn chủ sở hữu của bảng cân đối kế toán dưới dạng thặng dư đánh giá lại.

3) Nếu việc đánh giá lại là việc thu hồi khoản lỗ đã được ghi nhận trước đó khi tài sản bị suy giảm giá trị thì khoản lãi do đánh giá lại sẽ được báo cáo trên báo cáo kết quả hoạt động kinh doanh.

4) Khoản giảm do suy giảm giá trị được ghi nhận trên báo cáo kết quả hoạt động kinh doanh trừ khi khoản lỗ do suy giảm giá trị là khoản ghi giảm của khoản tăng trước đó của tài sản do giá trị hợp lý của nó tăng lên.