[CMA - P1] A2. Unit 11: Inventory Count, Errors, and Valuation

* Bản dịch tiếng Việt được thực hiện bởi CMAVN. Team thực hiện: TRẦN ANH, HOÀNG AN, PHAN THỊ YẾN NHI, LÊ BÍCH.

“Bạn nào muốn nhận Email về các bài viết có thể Subscribe để theo dõi Substack của CMAVN ở đây. Đây là trang free, nhưng khi bạn bấm vào sẽ có mục Pledge, nghĩa là bạn cho biết bạn sẽ sẵn sàng trả bao nhiêu cho trang để đọc. Đây là thiết kế của Substack, không thay đổi được, nên bạn có thể chọn “No pledge” sẽ không tốn phí.”

The Physical Inventory Count Số lượng hàng tồn kho thực tế

Vào cuối mỗi năm, một công ty tiến hành kiểm kê hàng tồn kho thực tế để xác định số lượng đơn vị có sẵn của mỗi mặt hàng vào cuối năm. Khi công ty biết có bao nhiêu đơn vị có sẵn trong thực tế, công ty sẽ sử dụng phương pháp kiểm kê (ví dụ FIFO hoặc LIFO) để xác định chi phí của các đơn vị đó. Kết quả tính toán được ghi vào báo cáo tài chính vì đó là số dư hàng tồn kho thực tế.

Sau khi thực hiện kiểm kê hàng tồn kho, công ty sẽ cần lập một bút toán điều chỉnh để bảng cân đối kế toán phản ánh số dư hàng tồn kho thực sự.

Nếu số lượng hàng tồn kho thực tế ít hơn số liệu kế toán ghi thì ghi sổ ghi hàng tồn kho là:

Dr Tổn thất hàng tồn kho ...................... ...................................X

Cr Hàng tồn kho.... ................................................................. ......................X

Nếu số lượng hàng tồn kho thực tế lớn hơn số lượng ghi trên sổ kế toán thì phải ghi giá trị hàng tồn kho . Mục nhật ký là:

Dr Hàng tồn kho.................................................. ......................X

Cr Tăng hàng tồn kho........... ................................................................. ....X

Lưu ý: GAAP Hoa Kỳ yêu cầu số lượng thực tế cho mục đích báo cáo hàng năm. Theo GAAP, việc kiểm kê hàng tồn kho thực tế phải được thực hiện hàng năm bất kể phương pháp lưu chuyển chi phí hàng tồn kho nào đang được sử dụng. Tuy nhiên, việc kiểm kê vật lý là không bắt buộc đối với báo cáo tài chính giữa niên độ.

Errors in Inventory - Lỗi trong hàng tồn kho

Ứng viên cần có khả năng đánh giá mức độ sai sót trong một hoặc nhiều số lượng hàng tồn kho (đầu và cuối hàng tồn kho hoặc mua hàng) ảnh hưởng đến sự cân bằng của bất kỳ thành phần nào khác trong việc tính toán hàng tồn kho, chẳng hạn như hàng tồn kho cuối kỳ hoặc chi phí của hàng hóa được bán.

Đối với các câu hỏi về lỗi tồn kho, tốt nhất nên thực hiện hai phép tính. Đầu tiên là dựa trên số tiền thực tế đã sử dụng (có sai sót) trong kế toán và thứ hai là dựa trên số tiền lẽ ra phải sử dụng. Sự khác biệt giữa hai con số này sẽ là ảnh hưởng của lỗi.

Hai câu hỏi phổ biến nhất về sai sót là “Ảnh hưởng của việc kết thúc tồn kho là gì?” và “Ảnh hưởng gì đến giá vốn hàng bán?” Các công thức có liên quan dưới đây.

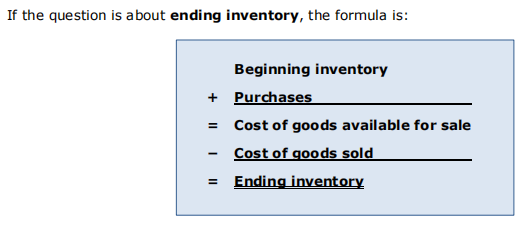

Nếu câu hỏi là về việc kết thúc hàng tồn kho thì công thức là:

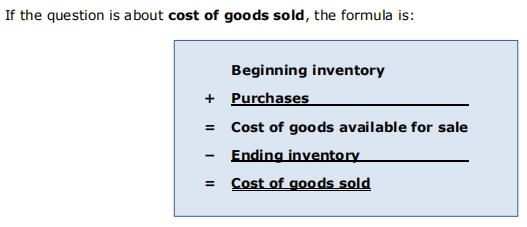

Nếu câu hỏi là về giá vốn hàng bán, công thức là:

Lưu ý: Khi giá vốn hàng bán (một khoản chi phí) bị phóng đại, thu nhập từ hoạt động sẽ bị báo cáo thấp. Ngược lại, khi giá vốn hàng bán bị tính thấp, thu nhập hoạt động sẽ bị phóng đại.

Ví dụ: Công ty Medina đã hoàn thành việc kiểm kê hàng tồn kho thực tế vào cuối năm 20X8 và điều chỉnh sổ sách kế toán cho phù hợp. Sau khi điều chỉnh, vào ngày 1 tháng 1 năm 20X9, hàng tồn kho ban đầu của công ty là 150.000 USD. Trong năm 20X9, Medina đã mua hàng tồn kho trị giá 525.000 USD và có hàng tồn kho cuối kỳ là 100.000 USD.

Tuy nhiên, ban quản lý sau đó phát hiện ra rằng vào cuối năm 20X8, công ty đã không tính được 30.000 USD hàng tồn kho. Medina cũng phát hiện ra rằng các giao dịch mua 20X9 đã bị phóng đại lên tới 18.000 USD vì một số giao dịch mua đã được ghi lại hai lần. Cuối cùng, số lượng hàng tồn kho cuối năm 20X9 đã bị phóng đại lên 15.000 USD.

Cách tốt nhất để xác định tác động tổng thể của những sai sót này là thiết lập hai phép tính giá vốn hàng bán: phép tính đầu tiên xác định những gì Medina đã làm và phép tính thứ hai xác định những gì lẽ ra họ phải làm.

Bản dịch Việt ngữ được thực hiện bởi CMAVN. Subcribe để theo dõi kênh.

Thông qua hai phép tính này, dễ dàng thấy rằng giá vốn hàng bán đã bị tính thấp hơn là kết quả của những lỗi này. Nếu công ty ghi chép mọi thứ một cách chính xác thì giá vốn hàng bán sẽ là 602.000 USD thay vì 575.000 USD như đã ghi.

Trong kỳ thi, thí sinh được khuyến khích thiết lập hai cột này để sử dụng trả lời câu hỏi về ảnh hưởng của một hoặc nhiều sai sót trong kiểm kê.

Lỗi tự sửa là lỗi tự sửa kịp thời, ngay cả khi không được phát hiện. Việc đếm sai hàng tồn kho là lỗi tự sửa. Mặc dù sai sót trong việc kiểm kê hàng tồn kho cuối kỳ sẽ ảnh hưởng đến hai bảng cân đối kế toán và hai báo cáo kết quả hoạt động kinh doanh, nhưng nếu hàng tồn kho được tính chính xác vào cuối năm sau thì sẽ không còn sai sót nào nữa do việc tính toán sai ban đầu gây ra.

Recognizing Permanent Declines in Inventory Values

Nhận biết sự sụt giảm vĩnh viễn trong giá trị hàng tồn kho

Hàng tồn kho ban đầu được ghi nhận theo giá gốc. Tuy nhiên, giá trị hàng tồn kho có thể giảm theo thời gian. Nếu hàng tồn kho trở nên lỗi thời, bị hư hỏng hoặc bị ảnh hưởng bởi các điều kiện thị trường, lợi ích mà công ty có thể mong đợi nhận được từ việc bán hàng có thể giảm xuống mức thấp hơn chi phí, dẫn đến hàng tồn kho bị phóng đại trên bảng cân đối kế toán.

Bởi vì hàng tồn kho là một tài sản nên điều quan trọng là không đánh giá quá cao nó trên bảng cân đối kế toán. Nếu giá trị hàng tồn kho giảm, nó phải được ghi lại. Do đó, vào cuối mỗi kỳ, công ty phải đánh giá hàng tồn kho của mình để đảm bảo giá trị ghi sổ thực tế nhỏ hơn hoặc bằng số lợi ích mà công ty sẽ nhận được từ nó trong tương lai. Quá trình định giá hàng tồn kho cũng tương tự như quá trình định giá các khoản phải thu thông qua việc trích lập dự phòng rủi ro tín dụng và xác định sự suy giảm của tài sản cố định và tài sản vô hình.

Theo GAAP của Hoa Kỳ, cách thực hiện định giá hàng tồn kho phụ thuộc vào phương pháp kiểm kê mà công ty đang sử dụng.

• Đối với hàng tồn kho được đo lường bằng bất kỳ phương pháp nào khác ngoài LIFO hoặc Phương pháp bán lẻ, hàng tồn kho phải được đo lường ở mức thấp hơn giá gốc hoặc giá trị thuần có thể thực hiện được (LCNRV). Giá trị thuần có thể thực hiện được được định nghĩa là giá bán ước tính trong điều kiện kinh doanh thông thường trừ đi các chi phí bán hàng có thể dự đoán được, bao gồm chi phí hoàn thiện, thanh lý và vận chuyển.

• Đo lường hàng tồn kho được đo bằng LIFO hoặc Phương pháp bán lẻ (bao gồm tất cả các giả định về dòng chi phí khi sử dụng Phương pháp bán lẻ) ở mức thấp hơn chi phí hoặc giá thị trường (LCM).

Việc đánh giá được thực hiện bằng cách so sánh giá gốc của hàng tồn kho (theo giả định dòng chi phí hoặc phương pháp định giá hàng tồn kho mà công ty đang sử dụng) với giá trị thuần có thể thực hiện được hoặc giá trị thị trường được chỉ định, nếu phù hợp. Giá trị của hàng tồn kho được báo cáo trên bảng cân đối kế toán phải thấp hơn giá gốc hoặc giá trị thuần có thể thực hiện được của nó hoặc thấp hơn giá gốc hoặc giá trị thị trường được chỉ định của nó.

Nếu giá trị thuần có thể thực hiện được hoặc giá trị thị trường được chỉ định (tùy theo giá trị nào phù hợp, tùy thuộc vào phương pháp kiểm kê được sử dụng) thấp hơn giá gốc của hàng tồn kho thì phần chênh lệch (lỗ) phải được xóa bỏ. GAAP của Hoa Kỳ không chỉ định tài khoản nào sẽ được ghi nợ để ghi giảm. Hai tài khoản được chấp nhận: giá vốn hàng bán hoặc tài khoản thua lỗ. Các phương pháp ghi lại tổn thất hàng tồn kho sẽ được đề cập sau trong chủ đề này.

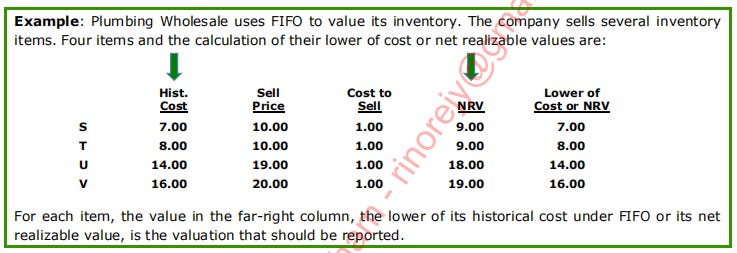

Mức chi phí thấp hơn hoặc NRV cho FIFO, Chi phí trung bình hoặc Phương pháp nhận dạng cụ thể

Hàng tồn kho được đo bằng bất kỳ phương pháp nào khác ngoài LIFO hoặc Phương pháp bán lẻ57—bao gồm FIFO, Chi phí trung bình hoặc Phương pháp nhận dạng cụ thể—được tính ở mức thấp hơn về chi phí hoặc giá trị thuần có thể thực hiện được (LCNRV).

Giá trị thuần có thể thực hiện được được định nghĩa là giá bán ước tính trong điều kiện kinh doanh bình thường trừ đi các chi phí hoàn thiện, thanh lý và vận chuyển có thể dự đoán được một cách hợp lý.

Ví dụ: Bán buôn hệ thống ống nước sử dụng FIFO để định giá hàng tồn kho của mình. Công ty bán một số mặt hàng tồn kho. Bốn khoản mục và cách tính giá thành thấp hơn hoặc giá trị thuần có thể thực hiện được của chúng là

Bản dịch Việt ngữ được thực hiện bởi CMAVN. Subcribe để theo dõi kênh.

Đối với mỗi mục, giá trị ở cột ngoài cùng bên phải, giá trị Mức giá thấp hơn giá gốc theo FIFO hoặc giá trị thuần có thể thực hiện được của nó là giá trị cần được báo cáo.

Lưu ý: Giá gốc hoặc giá trị thuần có thể thực hiện được có thể được áp dụng cho toàn bộ hàng tồn kho dưới dạng một nhóm, cho các nhóm hoặc nhóm các mặt hàng tồn kho hoặc cho từng mặt hàng riêng lẻ. Áp dụng nó cho từng mặt hàng riêng lẻ sẽ mang lại số tiền thấp nhất cho hàng tồn kho cuối kỳ. Khi mỗi mục được tính riêng, mọi sự giảm giá trị sẽ được ghi lại. Tuy nhiên, khi sử dụng các nhóm hoặc nhóm hàng tồn kho, sự sụt giảm giá trị của một mặt hàng có thể được bù đắp bằng sự gia tăng giá trị của mặt hàng khác.

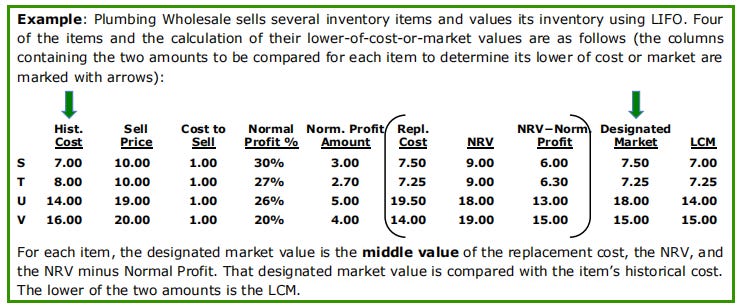

The Lower of Cost or Market for Inventories Measured Using LIFO or the Retail Method

Mức thấp hơn về chi phí hoặc thị trường đối với hàng tồn kho được đo bằng LIFO hoặc phương pháp bán lẻ

Đối với hàng tồn kho được định giá bằng LIFO hoặc phương pháp bán lẻ (bao gồm tất cả các giả định về dòng chi phí khi sử dụng Phương pháp bán lẻ), hàng tồn kho phải được đo lường ở mức thấp hơn giá thành hoặc thị trường (LCM).

Lưu ý:

(1) Hàng tồn kho LIFO có thể được định giá ở mức thấp hơn so với chi phí hoặc thị trường để báo cáo tài chính, nhưng các quy định về thuế cấm sử dụng LCM với LIFO để báo cáo thuế. Theo 26 CFR 1.472-2(b), Các yêu cầu liên quan đến việc áp dụng và sử dụng Phương pháp kiểm kê LIFO, “Hàng tồn kho sẽ được tính theo giá gốc bất kể giá trị thị trường.”

(2) Khi sử dụng Phương pháp bán lẻ, LCM được tính theo phương pháp đó. Nó không được tính toán theo thông tin sau đây mà sử dụng giá trị thị trường được chỉ định.

(3) Đối với người bán lại mua hàng hóa và bán lại, “thị trường” đề cập đến thị trường mà người bán lại mua hàng tồn kho chứ không phải thị trường mà người bán lại bán hàng tồn kho. Đối với nhà sản xuất, “thị trường” đề cập đến chi phí để tái sản xuất hàng tồn kho.

Do đó, đối với cả người bán lại và nhà sản xuất, “thị trường” về cơ bản có nghĩa là chi phí để thay thế hoặc tái sản xuất hàng tồn kho.

LIFO and LCM

Khi giả định dòng chi phí LIFO được sử dụng, giá trị “thị trường” được sử dụng trong tính toán LCM là “giá trị thị trường được chỉ định”.

Giá gốc của hàng tồn kho là giá gốc của nó, được xác định bằng LIFO.

Giá trị thị trường được sử dụng được gọi là giá trị thị trường được chỉ định và là giá trị ở giữa của ba số sau:

1) Giá trần, còn được gọi là Giá trị thuần có thể thực hiện được hoặc NRV. Giá trị thuần có thể thực hiện được là giá bán thông thường ước tính của tài sản trừ đi các chi phí hợp lý để hoàn thành và thanh lý tài sản đó.

Giá trị thuần có thể thực hiện được là giá trị tối đa của giá trị thị trường được chỉ định của hàng tồn kho.

Giá trị thuần có thể thực hiện được = Giá bán trừ chi phí để hoàn thành và thanh lý

2) Chi phí thay thế hiện tại hoặc chi phí mua hàng tồn kho hiện tại. Chi phí thay thế hiện tại thường sẽ được đưa ra trong bất kỳ vấn đề LCM nào.

3) Giá sàn hoặc giá trị tối thiểu sẽ được sử dụng làm giá trị thị trường được chỉ định cho hàng tồn kho. Giá sàn là giá trị thuần có thể thực hiện được trừ đi tỷ suất lợi nhuận thông thường. Nếu chi phí thay thế cao hơn giá trị thuần có thể thực hiện được thì giá trị thuần có thể thực hiện được sẽ vẫn đóng vai trò là mức trần (giá trị tối đa) cho giá trị thị trường được chỉ định.

Sàn = Giá trị thuần có thể thực hiện được (Trần) trừ đi Tỷ suất lợi nhuận thông thường

Mẹo thi: So sánh chi phí hàng tồn kho với giá trị giữa của ba giá trị (không phải giá trị trung bình của ba số tiền) để xác định giá trị hoặc giá trị thị trường thấp hơn. Chi phí thay thế hiện tại và các khoản cần thiết khác sẽ được đưa ra trong bài toán và chúng phải được sử dụng chính xác trong các công thức.

Vì giá trị trung bình được sử dụng nên giá trị thị trường được chỉ định của hàng tồn kho sẽ không bao giờ ở trên mức trần hoặc dưới mức sàn.

Ví dụ: Bán buôn hệ thống ống nước bán một số mặt hàng tồn kho và định giá hàng tồn kho của mình bằng LIFO. Bốn trong số các hạng mục và cách tính giá trị thấp hơn chi phí hoặc giá trị thị trường của chúng như sau (các cột chứa hai số tiền được so sánh cho từng hạng mục để xác định giá trị hoặc thị trường thấp hơn của nó được đánh dấu bằng mũi tên):

Bản dịch Việt ngữ được thực hiện bởi CMAVN. Subcribe để theo dõi kênh.

Đối với mỗi mặt hàng, giá trị thị trường được chỉ định là giá trị trung bình của chi phí thay thế, NRV và NRV trừ đi Lợi nhuận thông thường. Giá trị thị trường được chỉ định đó được so sánh với giá gốc của mặt hàng đó. Số tiền thấp hơn trong hai số tiền này là LCM.

Lưu ý: Phương pháp LCM có thể được áp dụng cho toàn bộ hàng tồn kho dưới dạng một nhóm, cho các nhóm hoặc nhóm mặt hàng tồn kho hoặc cho từng mặt hàng riêng lẻ. Áp dụng nó cho từng mặt hàng riêng lẻ sẽ mang lại số tiền thấp nhất cho hàng tồn kho cuối kỳ. Khi mỗi mục được tính riêng, mọi sự giảm giá trị sẽ được ghi lại. Tuy nhiên, khi sử dụng các nhóm hoặc nhóm hàng tồn kho, sự sụt giảm giá trị của một mặt hàng có thể được bù đắp bằng sự gia tăng giá trị của mặt hàng khác.

If the designated market value is lower than the cost of the inventory, the difference (the loss) must be written off.

Nếu giá trị thị trường được chỉ định thấp hơn giá gốc của hàng tồn kho thì phần chênh lệch (lỗ) phải được xóa bỏ.

LIFO and LCM for Taxes

LIFO và LCM cho Thuế

GAAP Hoa Kỳ không quy định các quy tắc áp dụng giả định dòng chi phí LIFO trong việc định giá hàng tồn kho. Thay vào đó, các quy định của IRS cung cấp các quy tắc. Như đã lưu ý ở trên, LCM có thể không được sử dụng với giả định dòng chi phí LIFO theo quy định của IRS. Nếu một công ty sử dụng LIFO cho mục đích thuế, IRS yêu cầu công ty đó cũng sử dụng LIFO cho báo cáo tài chính của mình. Tuy nhiên, công ty không bắt buộc phải sử dụng các ứng dụng LIFO tương tự để báo cáo thuế và báo cáo tài chính. Một công ty có thể sử dụng các ứng dụng LIFO khác nhau để báo cáo thuế và báo cáo tài chính. Việc sử dụng chi phí thấp hơn hoặc thị trường với phương pháp tính giá LIFO là một ví dụ về tính linh hoạt này.

Mặc dù các quy định của IRS không cho phép sử dụng LCM với LIFO trên tờ khai thuế thu nhập nhưng LCM được áp dụng với LIFO cho mục đích báo cáo tài chính. Tuy nhiên, khi giá tăng, các trường hợp hàng tồn kho được ghi lại theo LIFO sẽ ít hơn so với các giả định về dòng chi phí hàng tồn kho khác vì chi phí lịch sử của hàng tồn kho trên sổ sách sẽ thấp hơn. Nhiều khả năng chi phí lịch sử sẽ thấp hơn giá trị thị trường được chỉ định khi LIFO được sử dụng so với khi sử dụng các giả định về dòng chi phí mà hàng tồn kho được định giá ở mức thấp hơn giá gốc hoặc giá trị thuần có thể thực hiện được.

Nếu hàng tồn kho được ghi giảm theo giá trị thị trường được chỉ định theo LIFO, việc áp dụng LCM với LIFO cho báo cáo tài chính nhưng không nhằm mục đích tính thuế sẽ gây ra chênh lệch tạm thời giữa thu nhập sổ sách và thu nhập chịu thuế, dẫn đến thuế hoãn lại. Thuế thu nhập hoãn lại được đề cập trong chủ đề Kế toán thuế thu nhập trong phần này.

Mẹo thi: Bất kỳ câu hỏi thi nào về việc ghi giảm hàng tồn kho nói chung sẽ rất đơn giản và điều duy nhất cần thiết là lấy thông tin trong câu hỏi và đưa nó vào tính toán để xác định giá trị thuần có thể thực hiện được hoặc giá trị thị trường được chỉ định của hàng tồn kho. Trong thực tế, hầu hết hàng tồn kho sẽ được ghi nhận theo giá gốc. Tuy nhiên, đối với bất kỳ câu hỏi thi nào, thông thường hơn một nửa số mặt hàng tồn kho phải được ghi lại theo giá trị thuần có thể thực hiện được hoặc giá trị thị trường của chúng, tùy theo điều kiện nào áp dụng cho giả định dòng chi phí hàng tồn kho đang được sử dụng.

Lưu ý: Phương pháp Bán lẻ và việc sử dụng LCM kèm theo nó được đề cập trong bất kỳ sổ sách kế toán trung gian nào. Phương pháp Bán lẻ không được kiểm tra trong kỳ thi CMA, vì vậy nó không được thảo luận thêm trong các tài liệu nghiên cứu này.

Recording Inventory Write-downs

Ghi lại khoản giảm giá hàng tồn kho

Nếu giá trị thị trường (đối với hàng tồn kho được đo theo LIFO hoặc Phương pháp bán lẻ) hoặc giá trị thuần có thể thực hiện được (đối với tất cả các phương pháp đo lường hàng tồn kho khác) thấp hơn giá gốc của hàng tồn kho thì khoản chênh lệch (hoặc lỗ) phải được ghi vào tài khoản lỗ và sẽ được báo cáo trong báo cáo kết quả hoạt động kinh doanh dưới dạng giảm thu nhập trong kỳ đó. Mục nhật ký sẽ là:

Dr Thất thoát hàng tồn kho hoặc giá vốn hàng bán .................... .X

Cr Hàng tồn kho................................................................. ...................X

GAAP của Hoa Kỳ không chỉ định tài khoản nào sẽ được ghi nợ để ghi giảm. Khoản lỗ có thể được ghi nhận vào báo cáo kết quả hoạt động kinh doanh theo một trong hai cách. Cả hai cách đều được chấp nhận.

1) Phương pháp ghi nợ vào tài khoản lỗ chẳng hạn như lỗ do ghi giảm hàng tồn kho. Khoản lỗ được xác định riêng trên báo cáo kết quả hoạt động kinh doanh. Khoản lỗ này là một khoản lỗ hoạt động, do đó khoản lỗ nằm trong khu vực chi phí hành chính của báo cáo kết quả hoạt động kinh doanh.

2) Phương pháp giá vốn hàng bán ghi nợ giá vốn hàng bán để ghi giảm hàng tồn kho. Tuy nhiên, nếu khoản lỗ chỉ được ghi nợ vào giá vốn hàng bán thì khoản lỗ đó không được xác định riêng trên báo cáo kết quả hoạt động kinh doanh. Nó bị chôn vùi trong giá vốn hàng bán. Hơn nữa, báo cáo thu nhập thiếu tính trung thực trong trình bày vì giá vốn hàng bán không thể hiện những gì nó thể hiện.

Phương pháp giá vốn hàng bán được cho phép nếu chênh lệch không phải là trọng yếu. Tuy nhiên, hầu hết các nhà quản lý sẽ thấy tốt hơn là ghi nợ vào tài khoản thua lỗ. Hơn nữa, ASC 330-10-50-2 quy định rằng khoản lỗ đáng kể và bất thường phải được trình bày trong báo cáo tài chính. Một khoản lỗ hàng tồn kho đáng kể và bất thường có thể được trình bày trên một dòng riêng trong phần chi phí hành chính trên báo cáo kết quả hoạt động kinh doanh, nhưng nó cũng có thể cần được giải thích trong phần thuyết minh báo cáo tài chính.

Thay vì giảm trực tiếp tài khoản hàng tồn kho để ghi giảm hàng tồn kho, hầu hết các công ty đều ghi có vào tài khoản định giá trên bảng cân đối kế toán, tài khoản dự phòng như trợ cấp giảm hàng tồn kho xuống thị trường hoặc giá trị thuần có thể thực hiện được. Giá gốc của hàng tồn kho vẫn còn trong tài khoản hàng tồn kho trong khi giá trị thuần có thể thực hiện được báo cáo cho hàng tồn kho là số dư ròng của hàng tồn kho và số dư tài khoản trợ cấp. Việc sử dụng tài khoản dự phòng sẽ giữ sổ cái hàng tồn kho phụ phù hợp với tài khoản kiểm soát.

Tuy nhiên, nếu hàng tồn kho được ghi sổ đã được bán và do đó giá gốc của nó đã được chuyển từ tài khoản hàng tồn kho sang giá vốn hàng bán thì tài khoản trợ cấp sẽ được đóng vào giá vốn hàng bán. Sau đó, công ty sẽ thiết lập một tài khoản trợ cấp “mới” cho bất kỳ việc định giá hàng tồn kho nào được yêu cầu trong tương lai.

Trên thực tế, nhiều công ty để lại tài khoản dự phòng trên sổ sách và vào cuối năm họ điều chỉnh số dư trong tài khoản dự phòng để thống nhất với mức giảm giá trị cần thiết cho hàng tồn kho trên sổ sách vào cuối năm. Mặt còn lại của mục điều chỉnh là giá vốn hàng bán.

Ví dụ: Hàng tồn kho có giá 200.000 USD có giá trị là 150.000 USD, lỗ 50.000 USD. Lỗ được ghi nhận như sau:

TS Lỗ hàng tồn kho ................................................. ....50.000

Cr Trợ cấp để giảm hàng tồn kho ...................... ...... 50.000

Hàng tồn kho được bán với giá 150.000 USD. Doanh thu bán hàng được ghi nhận là khoản phải thu và nguyên giá hàng tồn kho trên tài khoản hàng tồn kho được kết chuyển vào giá vốn hàng bán:

Dr Khoản phải thu...................... ...................... 150.000

Dr Giá vốn hàng bán........... ...................... 200.000

Cr Doanh thu bán hàng.......................................................... . 150.000

Cr Hàng tồn kho................................................. .................... 200.000

Trước khi đóng tài khoản trợ cấp, tổng thiệt hại khi bán hàng là 50.000 USD: doanh thu bán hàng là 150.000 USD trừ đi giá vốn hàng bán là 200.000 USD.

Tài khoản dự phòng được đóng bằng cách ghi có giá vốn hàng bán:

Dr Trợ cấp giảm hàng tồn kho ...................... ......50.000

Cr Giá vốn hàng bán.................................. .... 50.000

Công ty hiện không có lãi gộp cũng như lỗ gộp trong việc bán hàng vì doanh số bán hàng ở mức hòa vốn: doanh thu bán hàng là 150.000 USD trừ đi giá vốn hàng bán là 150.000 USD.

Việc ghi giảm hàng tồn kho trị giá 50.000 USD vẫn còn trong tài khoản tổn thất hàng tồn kho và được báo cáo trong báo cáo kết quả hoạt động kinh doanh dưới dạng tổn thất hàng tồn kho.

Bản dịch Việt ngữ được thực hiện bởi CMAVN. Subcribe để theo dõi kênh.

Inventory Write-downs on Interim Financial Statements

Việc ghi giảm hàng tồn kho trên Báo cáo tài chính tạm thời ASC 270-10-45-6 nêu rõ rằng khoản lỗ hàng tồn kho do việc ghi giảm hàng tồn kho sẽ không được hoãn lại sau khoảng thời gian tạm thời mà sự sụt giảm xảy ra. Nếu giá trị của cùng một hàng tồn kho (chưa bán) được phục hồi trong các khoảng thời gian tạm thời sau đó của cùng một năm tài chính thì số tiền thu hồi được sẽ được ghi nhận là lãi trong khoảng thời gian tạm thời sau đó, bằng với số tiền lỗ tạm thời đã được ghi nhận trước đó. Tuy nhiên, tiêu chuẩn nêu rõ thêm rằng nếu sự sụt giảm giá trị hàng tồn kho dự kiến sẽ được phục hồi vào cuối năm tài chính thì sự sụt giảm tạm thời đó không cần phải được ghi nhận vào thời điểm tạm thời vì dự kiến sẽ không có khoản lỗ nào được ghi nhận phát sinh trong năm tài chính.

Vì vậy, việc ghi nhận tổn thất hàng tồn kho tạm thời là vấn đề xét đoán của ban quản lý.

Lưu ý: Theo GAAP của Hoa Kỳ, việc ghi lại giá trị thu hồi hàng tồn kho trong phạm vi tổn thất đã được ghi nhận trước đó được giới hạn ở việc báo cáo trong vòng một năm tài chính. Việc ghi giảm hàng tồn kho được báo cáo trên báo cáo tài chính hàng năm có thể không được khôi phục trong giai đoạn hàng năm sau đó.

Ghi chú IFRS:

1) Theo IFRS, tất cả hàng tồn kho được định giá ở mức thấp hơn giá gốc hoặc giá trị thuần có thể thực hiện được. Trong GAAP của Hoa Kỳ, hàng tồn kho được đo bằng bất kỳ phương pháp nào khác ngoài LIFO hoặc Phương pháp bán lẻ cũng được đo ở mức thấp hơn giá thành hoặc giá trị thuần có thể thực hiện được. Tuy nhiên, theo GAAP của Hoa Kỳ, hàng tồn kho được định giá bằng LIFO hoặc Phương pháp bán lẻ được định giá ở mức thấp hơn chi phí hoặc thị trường thay vì mức thấp hơn của chi phí hoặc giá trị thuần có thể thực hiện được.

2) Theo IFRS, khoản giảm giá hàng tồn kho trước đây có thể được thu hồi bằng giá gốc của hàng tồn kho. Lợi nhuận không thể được ghi nhận trên hàng tồn kho được đánh giá cao, nhưng những khoản lỗ trước đó có thể được đảo ngược. Không được phép hoàn nguyên khoản ghi giảm hàng tồn kho trước đó trong báo cáo tài chính hàng năm trong kỳ hàng năm sau đó theo GAAP của Hoa Kỳ (mặc dù việc ghi giảm hàng tồn kho trong báo cáo tài chính giữa niên độ có thể được đảo ngược thành giá gốc của hàng tồn kho trong cùng năm tài chính).

Bản dịch Việt ngữ được thực hiện bởi CMAVN. Subcribe để theo dõi kênh.