The Statement of Cash Flows (SCF) – Báo cáo lưu chuyển tiền tệ (SCF)

“Bạn nào muốn nhận Email về các bài viết có thể Subscribe để theo dõi Substack của CMAVN ở đây. Đây là trang free, nhưng khi bạn bấm vào sẽ có mục Pledge, nghĩa là bạn cho biết bạn sẽ sẵn sàng trả bao nhiêu cho trang để đọc. Đây là thiết kế của Substack, không thay đổi được, nên bạn có thể chọn “No pledge” sẽ không tốn phí.”

Hướng dẫn về việc lập Báo cáo Lưu chuyển Tiền tệ có trong ASC 230

Lưu ý: Bài học này trình bày tổng quan về báo cáo lưu chuyển tiền tệ. Thông tin cụ thể về cách lập báo cáo lưu chuyển tiền tệ được trình bày trong Bài 6 và 7

Báo cáo lưu chuyển tiền tệ là một trong ba báo cáo tài chính chính được các công ty trình bày (hai báo cáo còn lại là bảng cân đối kế toán và báo cáo kết quả hoạt động kinh doanh). Báo cáo lưu chuyển tiền tệ phải được trình bày bởi tất cả các doanh nghiệp, hoạt động vì lợi nhuận và phi lợi nhuận, công và tư nhân, bất cứ khi nào công ty trình bày bảng cân đối kế toán và báo cáo kết quả hoạt động kinh doanh hoặc chỉ báo cáo kết quả hoạt động kinh doanh. Vì vậy, nếu một công ty chỉ trình bày báo cáo kết quả hoạt động kinh doanh và không có bảng cân đối kế toán cho các kỳ trước thì công ty cũng phải trình bày báo cáo lưu chuyển tiền tệ cho từng kỳ trước đó.

The primary purpose of the statement of cash flows is to provide information regarding receipts and uses of cash, cash equivalents, restricted cash, and restricted cash equivalents for the company during a period of time.

Mục đích chính của báo cáo lưu chuyển tiền tệ là cung cấp thông tin liên quan đến việc nhận và sử dụng tiền, các khoản tương đương tiền, tiền mặt bị hạn chế và các khoản tương đương tiền bị hạn chế cho công ty trong một khoảng thời gian.

Classification Within the Statement of Cash Flows - Phân loại trong báo cáo lưu chuyển tiền tệ

Lưu ý: Thuật ngữ “tiền” được sử dụng trong báo cáo lưu chuyển tiền tệ để chỉ tổng số tiền, các khoản tương đương tiền, tiền mặt bị hạn chế và các khoản tương đương tiền bị hạn chế. Bốn phân loại được kết hợp với mục đích báo cáo các hoạt động trên báo cáo lưu chuyển tiền tệ.

Báo cáo lưu chuyển tiền tệ trình bày tất cả các khoản thu và sử dụng tiền mặt của công ty trong kỳ. Các hoạt động tiền mặt được chia thành ba loại hoạt động trong báo cáo lưu chuyển tiền tệ, bao gồm

1) Operating activities – Hoạt động kinh doanh

2) Investing activities – Hoạt động đầu tư

3) Financing activities – Hoạt động tài chính

Benefits of the Statement of Cash Flows - Lợi ích của Báo cáo Lưu chuyển Tiền tệ

• Báo cáo lưu chuyển tiền tệ cung cấp nhiều thông tin nhất về tiền cũng như cách công ty thu và chi tiền mặt. Nó giúp người dùng đánh giá khả năng của công ty trong việc tạo ra dòng tiền dương trong tương lai để đáp ứng các nghĩa vụ của công ty khi đến hạn và trả cổ tức

• Giúp người dùng đánh giá nguyên nhân của sự khác biệt giữa thu nhập ròng và dòng tiền vào – ra ròng

• Giúp người dùng đánh giá tác động của các giao dịch đầu tư và tài trợ đến tình hình tài chính của công ty

• Giúp người dùng đánh giá nhu cầu tài trợ bên ngoài của công ty. Dòng tiền hoạt động âm và dòng tiền tài chính dương cho thấy công ty đang tài trợ cho hoạt động của mình bằng nợ hoặc vốn chủ sở hữu. Việc kiểm tra hoạt động tài chính của báo cáo sẽ tiết lộ liệu nợ hay vốn chủ sở hữu đang được sử dụng

• Người cho vay có thể sử dụng báo cáo để đánh giá khả năng trả nợ của công ty

• Nhà đầu tư có thể sử dụng báo cáo để xác định liệu công ty có thể tiếp tục trả mức cổ tức hiện tại trong tương lai hay thậm chí có thể tăng cổ tức hay không.

Limitations of the Statement of Cash Flows – Hạn chế của Báo cáo Lưu chuyển Tiền tệ

• Báo cáo lưu chuyển tiền tệ chỉ thể hiện số tiền đã thu và chi ra cho các hoạt động kinh doanh, đầu tư và tài chính. Để thông tin trên báo cáo lưu chuyển tiền tệ được sử dụng đầy đủ, thông tin này thường cần được giải thích trong bối cảnh của các thông tin khác trong báo cáo tài chính khác. Ví dụ: dòng tiền hoạt động dương có thể đạt được bằng cách không thanh toán các khoản phải trả khi đến hạn, một điều quan trọng mà người dùng cần biết. Để người dùng nhận biết sự tồn tại của các khoản phải trả quá hạn, họ cần sử dụng bảng cân đối kế toán và báo cáo kết quả hoạt động kinh doanh.

• Phương pháp lập báo cáo lưu chuyển tiền tệ gián tiếp (được đề cập chi tiết sau) không thể hiện các nguồn và cách sử dụng tiền hoạt động một cách riêng lẻ mà chỉ hiển thị các điều chỉnh đối với thu nhập ròng trên cơ sở dồn tích, một hạn chế có thể khiến người dùng gặp khó khăn trong việc sử dụng thông tin được trình bày.

Preparation of the Statement of Cash Flows - Lập báo cáo lưu chuyển tiền tệ

Tổng quan về việc lập Báo cáo lưu chuyển tiền tệ

Một trong những điểm hay của Báo cáo lưu chuyển tiền tệ là dòng tiền ròng từ cả ba nguồn kết hợp lại—hoạt động kinh doanh, hoạt động đầu tư và hoạt động tài chính—được biết trước khi lập báo cáo. Tổng dòng tiền thuần từ hoạt động kinh doanh, đầu tư và hoạt động tài chính phải bằng mức biến động trong số dư tiền từ đầu kỳ đến cuối kỳ. Bởi vì số dư tiền mặt của kỳ trước và kỳ hiện tại đều nằm trên bảng cân đối kế toán nên có thể dễ dàng tính toán tổng số tiền tăng hoặc giảm trong kỳ.

What Is “Cash” on the Statement of Cash Flows? "Tiền" trên Báo cáo lưu chuyển tiền tệ là gì?

Trên báo cáo lưu chuyển tiền tệ, "tiền" là tổng số tiền, các khoản tương đương tiền, tiền bị hạn chế và các khoản tương đương tiền bị hạn chế, mặc dù một số hoặc tất cả bốn loại tiền đó có thể được báo cáo trên các dòng riêng biệt trên bảng cân đối kế toán. Tổng thay đổi về “tiền” trên báo cáo lưu chuyển tiền tệ là tổng thay đổi của bốn loại trên.

Khoản tương đương tiền là khoản đầu tư ngắn hạn, có tính thanh khoản cao, dễ dàng chuyển đổi thành một lượng tiền xác định mà không bị mất giá trị đáng kể. Các ví dụ phổ biến về các khoản tương đương tiền là quỹ thị trường tiền tệ, thương phiếu và tín phiếu kho bạc. Định nghĩa về các khoản tương đương tiền thường chỉ bao gồm những khoản đầu tư có thời gian đáo hạn từ 3 tháng trở xuống kể từ ngày công ty mua lại khoản đầu tư

Lưu ý: Tiền hoặc các khoản tương đương tiền có thể bị hạn chế vì nhiều lý do, chẳng hạn như vốn đầu tư trong tương lai, trả nợ dài hạn hoặc số dư bù trừ mà người cho vay yêu cầu để hỗ trợ các khoản vay hiện có. “Tiền bị hạn chế” và “các khoản tương đương tiền bị hạn chế” không được xác định cụ thể trong Bộ luật Chuẩn mực Kế toán

Ví dụ: Một công ty mua trái phiếu kho bạc kỳ hạn 20 năm trước khi đáo hạn hai tháng. Trái phiếu kho bạc đó sẽ được phân loại là khoản tương đương tiền trên bảng cân đối kế toán của công ty.

Tuy nhiên, nếu công ty mua lại trái phiếu kho bạc kỳ hạn 20 năm đó hai năm trước ngày đáo hạn thì trái phiếu kho bạc đó sẽ không bao giờ được phân loại là khoản tương đương tiền trên bảng cân đối kế toán của công ty, ngay cả khi ngày lập báo cáo tài chính là 3 tháng trước ngày đáo hạn. Ngày đáo hạn của trái phiếu kho bạc lớn hơn 3 tháng kể từ ngày được mua, do đó trái phiếu kho bạc sẽ được phân loại là khoản đầu tư trên bảng cân đối kế toán của công ty cho đến khi đáo hạn.

Khi lập báo cáo lưu chuyển tiền tệ, các khoản tương đương tiền, tiền bị hạn chế và các khoản tương đương tiền bị hạn chế đều được coi là tiền. Báo cáo lưu chuyển tiền tệ phải giải thích số lượng thay đổi trong kỳ của bốn loại tiền trên. Tổng bốn loại tiền trên nên được sử dụng khi đối chiếu tổng số tiền đầu kỳ và cuối kỳ thể hiện trên báo cáo lưu chuyển tiền tệ.

Lưu ý: Sự luân chuyển giữa các loại tiền mặt, tương đương tiền, tiền bị hạn chế và các khoản tương đương tiền bị hạn chế không được coi là dòng tiền từ hoạt động kinh doanh, hoạt động đầu tư hoặc hoạt động tài chính, vì các giao dịch đó chỉ là chuyển đổi từ dạng tiền này sang dạng tiền khác.

Các khoản mục riêng lẻ và tiền mặt, các khoản tương đương tiền, tiền bị hạn chế và các khoản tương đương tiền bị hạn chế phải được trình bày trên báo cáo lưu chuyển tiền tệ hoặc được trình bày trong thuyết minh báo cáo tài chính. Việc trình bày có thể ở dạng tường thuật hoặc dạng bảng.

Trong báo cáo lưu chuyển tiền tệ, bốn loại tiền phải được mô tả cụ thể bằng các thuật ngữ mô tả như tiền mặt, các khoản tương đương tiền và tiền bị hạn chế, không sử dụng các thuật ngữ mơ hồ như “quỹ”.

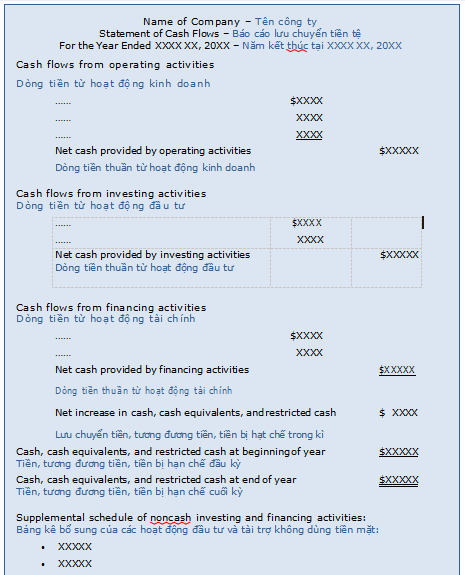

Format of the Statement of Cash Flows - Định dạng của Báo cáo Lưu chuyển Tiền tệ

Định dạng của báo cáo lưu chuyển tiền tệ (theo thứ tự cụ thể này) như sau

Lưu ý: Khi sử dụng phương pháp gián tiếp để lập phần dòng tiền từ hoạt động kinh doanh của Báo cáo lưu chuyển tiền tệ, bảng kê bổ sung thể hiện số tiền trả lãi vay và số tiền trả thuế thu nhập cũng phải được trình bày.

Bảng kê bổ sung của các hoạt động đầu tư và tài trợ không dùng tiền cũng như số tiền trả cho lãi vay và thuế thu nhập là những thông tin được công bố và chúng sẽ được đề cập sau trong chủ đề này trong “Báo cáo về Báo cáo Lưu chuyển Tiền tệ” cùng với các thông tin công bố bắt buộc khác.

Cash Inflows and Cash Outflows Presented Separately

Dòng tiền vào và dòng tiền ra được trình bày riêng biệt

Dòng tiền vào và dòng tiền ra từ hoạt động đầu tư và tài chính phải được trình bày riêng biệt với nhau. (Dòng tiền từ hoạt động kinh doanh phức tạp hơn và được báo cáo khác nhau.)

Ví dụ: Tiền sử dụng để mua tài sản cố định (dòng tiền ra) phải được báo cáo trên một dòng riêng biệt với tiền nhận được từ việc bán tài sản cố định (dòng tiền vào), mặc dù cả hai đều được báo cáo là dòng tiền từ hoạt động đầu tư.

Tuy nhiên, nếu câu hỏi yêu cầu dòng tiền ròng từ một hoạt động cụ thể hoặc cho một loại hoạt động cụ thể thì cả dòng tiền vào và dòng tiền chi cho hoạt động đó phải được cộng lại với nhau. Nếu dòng tiền ra lớn hơn dòng tiền vào thì số tiền ròng sẽ âm.

Cash Flows in Foreign Currencies - Dòng tiền bằng ngoại tệ

Đối với các dòng tiền bằng ngoại tệ, nên sử dụng tỷ giá hối đoái có hiệu lực tại thời điểm phát sinh dòng tiền. Tuy nhiên, nếu tỷ giá hối đoái trung bình cho kết quả tương tự thì có thể sử dụng tỷ giá trung bình.

Classification of Items Within the Statement of Cash Flows

Phân loại các khoản mục trong Báo cáo lưu chuyển tiền tệ

Báo cáo lưu chuyển tiền tệ trình bày tất cả các khoản thu và sử dụng tiền của công ty trong kỳ. Các hoạt động bằng tiền được chia thành ba loại hoạt động chính:

1) Operating activities – Hoạt động kinh doanh

2) Investing activities – Hoạt động đầu tư

3) Financing activities – Hoạt động tài chính

Tổng dòng tiền từ ba loại trên phải bằng mức tăng hoặc giảm ròng của tiền trong kỳ. Việc tăng hoặc giảm ròng tiền cũng được báo cáo trong Báo cáo lưu chuyển tiền tệ.

Những dòng tiền nào được bao gồm trong ba loại hoạt động được thảo luận sau đây

Lưu ý: Thí sinh cần biết các mục cụ thể được liệt kê theo từng loại trong số ba loại, hoạt động kinh danh, hoạt động đầu tư và hoạt động tài chính.

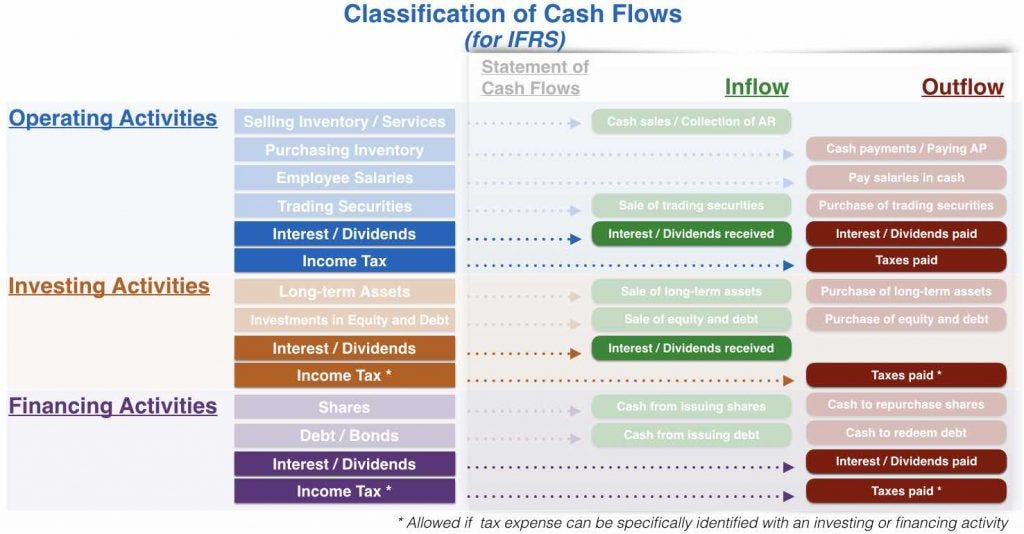

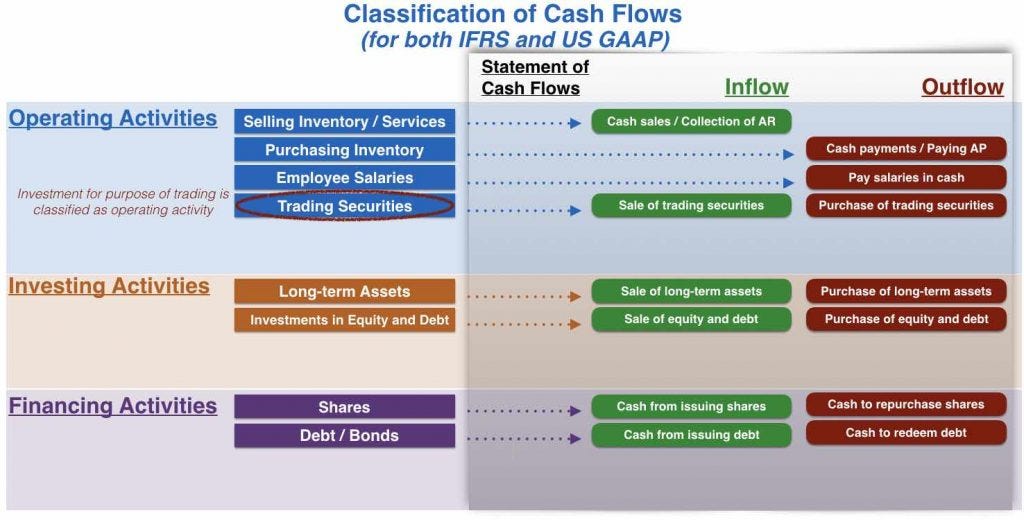

Cash Flows from Operating Activities – Dòng tiền từ hoạt động kinh doanh

Dòng tiền từ hoạt động kinh doanh là dòng tiền vào và dòng tiền ra từ hoạt động kinh doanh chính và hoạt động cốt lõi của công ty. Nói chung, bất kỳ khoản mục nào không được phân loại là hoạt động đầu tư hoặc hoạt động tài chính đều là hoạt động kinh doanh.

Các giao dịch gây ra lãi hoặc lỗ thường không được coi là hoạt động kinh doanh. Lãi và lỗ phát sinh từ các sự kiện không liên quan đến hoạt động kinh doanh chính của công ty. Có một vài ngoại lệ đối với quy tắc này, nhưng chúng nằm ngoài phạm vi của kỳ thi.

Các mục cụ thể sau đây được phân loại là hoạt động kinh doanh theo Bộ Chuẩn mực Kế toán của FASB, Chủ đề 230, “Báo cáo về Dòng tiền”:

• Tiền nhận được từ khách hàng và tiền trả cho nhà cung cấp trong quá trình hoạt động kinh doanh chính của công ty. Tiền trả cho nhà cung cấp bao gồm các khoản thanh toán gốc trên các tài khoản và trên cả các giấy nợ ngắn hạn và dài hạn phải trả cho nhà cung cấp.

• Lãi trả cho trái phiếu và các khoản nợ khác như các khoản vay, cho thuê tài chính và thế chấp, trừ đi các khoản được vốn hóa.

• Tiền lãi và cổ tức nhận được từ việc đầu tư vào công cụ nợ và vốn chủ sở hữu

• Tiền trả cho chính phủ để trả thuế, các nghĩa vụ, tiền phạt và các khoản phí hoặc hình phạt khác cũng như tiền được chính phủ hoàn lại dưới dạng tiền hoàn lại

• Thanh toán lãi cho các công cụ nợ không trả lãi

• Tiền trả để giải quyết nghĩa vụ thanh lý tài sản

• Các khoản thanh toán bằng tiền mặt do bên mua thực hiện để giải quyết một khoản nợ tiềm tàng không được thực hiện ngay sau khi hợp nhất kinh doanh và vượt quá giá trị của khoản nợ phải trả được ghi nhận tại ngày mua.

• Các khoản thu và chi tiền khác không phát sinh từ các giao dịch được xác định là hoạt động đầu tư hoặc tài chính.

• Các khoản thu và chi tiền phát sinh từ việc mua và bán chứng khoán được phân loại là chứng khoán kinh doanh (nợ và vốn chủ sở hữu) được phân loại dựa trên tính chất và mục đích mua chứng khoán. Thông thường, việc mua và bán chứng khoán kinh doanh được phân loại như hoạt động kinh doanh.

Ngoài ra, một số dòng tiền nhất định liên quan đến tiền thuê được phân loại vào hoạt động kinh doanh theo ASC 842, “Thuê tài sản”, như sau. (Việc cho thuê sẽ được đề cập sau trong cuốn sách này.)

Bên thuê, ASC 842-20-45-5

• Thuê tài chính: Bên thuê phân loại các khoản thanh toán tiền lãi cho thuê tài chính theo yêu cầu về tiền lãi phải trả trong Chủ đề 230, Báo cáo lưu chuyển tiền tệ, trong hoạt động kinh doanh. (Các khoản thanh toán được thực hiện làm giảm phần gốc của nghĩa vụ thuê tài sản đối với hợp đồng thuê tài chính được bên thuê phân loại là hoạt động tài chính.)

• Thuê hoạt động: Bên thuê phân loại tất cả các khoản thanh toán bằng tiền phát sinh từ hợp đồng thuê hoạt động trong hoạt động kinh doanh là dòng tiền ra từ hoạt động kinh doanh trên Báo cáo lưu chuyển tiền tệ, ngoại trừ trong phạm vi các khoản thanh toán đó thể hiện chi phí để đưa một tài sản khác đến vị trí và điều kiện cần thiết cho mục đích sử dụng dự kiến của nó, cần được phân loại vào hoạt động đầu tư

Bên cho thuê, ASC 842-30-45-5 và 45-7

• Cho thuê theo hình thức bán hàng và tài trợ trực tiếp: Bên cho thuê không phải là tổ chức tài chính (thông thường là đại lý hoặc nhà sản xuất) phân loại toàn bộ số tiền nhận được từ các hợp đồng thuê tài trợ trực tiếp và bán hàng - cả tiền lãi và tiền gốc - vào hoạt động kinh doanh trên Báo cáo lưu chuyển tiền tệ. Bên cho thuê là các tổ chức tài chính chỉ phân loại các khoản thu tiền từ phần lãi của các hợp đồng thuê tài trợ trực tiếp và bán hàng vào các hoạt động kinh doanh. (Các khoản thu cho phần gốc của hợp đồng thuê tài chính trực tiếp và bán hàng được phân loại bởi bên cho thuê tổ chức tài chính vào hoạt động đầu tư.)

• Thuê hoạt động: Tất cả các bên cho thuê phân loại tất cả các khoản thu tiền từ hợp đồng thuê hoạt động vào phạm vi hoạt động kinh doanh trên Báo cáo lưu chuyển tiền tệ.

Cash Flows from Investing Activities – Dòng tiền từ hoạt động đầu tư

Hoạt động đầu tư là các hoạt động mà công ty thực hiện nhằm tạo ra lợi nhuận trong tương lai từ các khoản đầu tư. Các sự kiện phổ biến được phân loại là hoạt động đầu tư trong Bộ Chuẩn mực Kế toán (ASC 230-10-45-11 đến 45-13) là

• Mua bán tài sản, nhà xưởng và thiết bị (tài sản cố định)

• Thực hiện và thu các khoản cho vay đối với các bên khác hoặc bán các khoản vay có được dưới dạng đầu tư và đối với các tổ chức tài chính là bên cho thuê, phần gốc của khoản thanh toán tiền thuê nhận được từ bên thuê theo hình thức cho thuê bán hàng và cho thuê tài trợ trực tiếp.

• Mua và bán chứng khoán nợ sẵn sàng để bán hoặc giữ đến ngày đáo hạn.

• Mua và bán các công cụ vốn không phải là một số công cụ vốn có trong tài khoản giao dịch

• Các khoản thanh toán do bên mua thực hiện để giải quyết khoản nợ tiềm tàng được thực hiện ngay sau khi hợp nhất kinh doanh là dòng tiền chi đầu tư.

• Tiền thu được từ việc thanh toán các hợp đồng bảo hiểm nhân thọ thuộc sở hữu của công ty và các khoản thanh toán bảo hiểm khác có liên quan trực tiếp đến các khoản đầu tư như tiền bảo hiểm cho một tòa nhà bị hư hỏng hoặc bị phá hủy đang là dòng tiền đầu tư

Cash Flows from Financing Activities – Dòng tiền từ hoạt động tài chính

Hoạt động tài chính là hoạt động mà một công ty thực hiện để huy động vốn để tài trợ cho hoạt động kinh doanh và hoàn trả vốn tương tự. Các sự kiện phổ biến là hoạt động tài chính theo Bộ Chuẩn mực Kế toán bao gồm

• Tiền thu từ phát hành cổ phiếu.

• Giao dịch cổ phiếu quỹ. (Cổ phiếu quỹ là cổ phiếu đã được phát hành và sau đó được tổ chức phát hành mua lại. Cổ phiếu quỹ sẽ được đề cập ở phần sau trong cuốn sách này.

• Trả cổ tức bằng tiền (lưu ý rằng cổ tức được trả là một hoạt động tài chính, nhưng cổ tức nhận được là một hoạt động kinh doanh)

• Tiền thu từ phát hành nợ như trái phiếu, cầm cố, và thanh toán chi phí phát hành nợ và trả nợ gốc của nghĩa vụ nợ.

• Vay và trả nợ gốc. (Phần lãi của khoản thanh toán nợ vay được phân loại vào dòng tiền từ hoạt động kinh doanh.)

• Chi phí trả trước nợ hoặc xóa nợ, bao gồm phí quyền chọn mua đã trả và phí trả cho người cho vay hoặc bên thứ ba có liên quan trực tiếp đến việc trả nợ trước hoặc trả nợ, không bao gồm lãi tích lũy.

• Các khoản thanh toán không được thực hiện ngay sau ngày mua lại hợp nhất kinh doanh bởi bên mua để giải quyết một khoản nợ tiềm tàng, lên tới giá trị của khoản nợ phải trả được ghi nhận tại ngày mua

• Thanh toán tiền gốc của các công cụ nợ không trả lãi.

• Bên đi thuê phân loại việc hoàn trả phần gốc (nợ thuê) của khoản thanh toán tiền thuê tài chính như một hoạt động tài chính. (Phần lãi tiền thuê tài chính được phân loại vào hoạt động kinh doanh.)

Net Cash Provided by Operating Activities: Two Methods

Tiền thuần từ hoạt động kinh doanh: Hai phương pháp

Dòng tiền từ hoạt động kinh doanh có thể được tính toán và trình bày theo hai cách: phương pháp trực tiếp và phương pháp gián tiếp.

• Phương pháp trực tiếp về cơ bản điều chỉnh từng dòng của báo cáo kết quả hoạt động kinh doanh để biến nó thành số tiền thay vì số dồn tích. Ví dụ: doanh thu được điều chỉnh để trở thành tiền nhận được.

• Phương pháp gián tiếp bắt đầu bằng lợi nhuận ròng và điều chỉnh số liệu lợi nhuận ròng để loại bỏ bất kỳ khoản mục lợi nhuận hoặc chi phí nào liên quan đến hoạt động đầu tư hoặc tài trợ và trình bày dòng tiền từ hoạt động kinh doanh thay vì lợi nhuận ròng trên cơ sở dồn tích.

Phương pháp trực tiếp và phương pháp gián tiếp đều được chấp nhận theo GAAP Hoa Kỳ để chuẩn bị dòng tiền ròng từ phần hoạt động kinh doanh của báo cáo lưu chuyển tiền tệ, nhưng công ty phải sử dụng nhất quán cùng một phương pháp trong mỗi kỳ.

Lưu ý: Phương pháp trực tiếp và gián tiếp chỉ khác nhau ở cách trình bày dòng tiền từ hoạt động kinh doanh. Mặc dù có sự khác biệt trong cách trình bày, tổng dòng tiền ròng cuối cùng từ hoạt động kinh doanh sẽ hoàn toàn giống nhau theo cả hai phương pháp. Sự khác biệt giữa hai phương pháp chỉ liên quan đến việc trình bày thông tin chứ không liên quan đến kết quả.

Overview of the Two Methods – Tổng quan hai phương pháp

Lưu ý: Báo cáo Kết quả Học tập của ICMA cho kỳ thi CMA nêu rõ rằng thí sinh cần có khả năng chuẩn bị báo cáo lưu chuyển tiền tệ bằng phương pháp gián tiếp để xác định dòng tiền từ hoạt động kinh doanh. Vì vậy, việc chuẩn bị phần hoạt động kinh doanh theo phương pháp gián tiếp sẽ chỉ được trình bày chi tiết. Tuy nhiên, việc chuẩn bị phần hoạt động kinh doanh theo phương pháp trực tiếp sẽ được mô tả ngắn gọn để thí sinh có thể hiểu nó khác với phương pháp gián tiếp như thế nào.

The Direct Method – Phương pháp trực tiếp

Phương pháp trực tiếp thể hiện riêng biệt từng hoạt động kinh doanh làm phát sinh chi tiêu hoặc thu tiền, chẳng hạn như tiền trả cho nhà cung cấp hoặc tiền thu từ khách hàng. Cách trình bày theo phương pháp trực tiếp rất giống với báo cáo kết quả hoạt động kinh doanh ở các dòng trình bày. Có ba điều chỉnh cần được thực hiện đối với các dòng trong Báo cáo kết quả hoạt động kinh doanh.

1) Mỗi dòng trên báo cáo kết quả hoạt động kinh doanh thể hiện một hoạt động kinh doanh được điều chỉnh để phản ánh dòng tiền của khoản mục đó, thay vì số tiền kế toán dồn tích. Ví dụ: doanh thu được điều chỉnh thành tiền mặt nhận được từ khách hàng và giá vốn hàng bán được điều chỉnh thành tiền mặt trả cho nhà cung cấp

2) Một số khoản mục trong báo cáo kết quả hoạt động kinh doanh là doanh thu hoặc chi phí không dùng tiền mặt và các khoản mục không dùng tiền sẽ bị loại bỏ. Chi phí khấu hao là một ví dụ về khoản mục trong báo cáo kết quả hoạt động kinh doanh không dùng tiền. Mặc dù chi phí khấu hao được báo cáo trong báo cáo kết quả hoạt động kinh doanh nhưng chi phí này không phản ánh số tiền đã được chi ra trong kỳ hiện tại.

3) Một số dòng trên báo cáo kết quả hoạt động kinh doanh thể hiện các giao dịch dành cho các hoạt động khác ngoài hoạt động kinh doanh. Ví dụ: lãi hoặc lỗ từ việc bán tài sản cố định có liên quan đến hoạt động đầu tư nhưng nó được tính vào lợi nhuận ròng. Tiền nhận được từ việc bán, bao gồm bất kỳ khoản lãi hoặc lỗ nào từ việc bán, sẽ được trình bày trên báo cáo lưu chuyển tiền tệ như một phần tiền do hoạt động đầu tư cung cấp. Do đó, lãi và lỗ được ghi nhận trong lợi nhuận ròng phải được loại trừ khỏi tiền thuần do hoạt động kinh doanh mang lại để chúng không được đưa vào báo cáo lưu chuyển tiền tệ hai lần.

Quy trình thực tế để lập báo cáo lưu chuyển tiền tệ sử dụng phương pháp trực tiếp để phát triển dòng tiền thuần từ hoạt động kinh doanh nằm ngoài phạm vi của kỳ thi CMA và do đó không được trình bày ở đây.

hoạt động cho thuê bán hàng và tài trợ trực tiếp có thể hiểu là cho thuê tài chính ko vậy anh/chị?, em cảm ơn ạ