[Cost Analysis] Phân tích nguyên nhân làm tăng chi phí thông qua Value Chain Analysis

Trong quá trình vận hành, lợi nhuận của doanh nghiệp có thể sụt giảm không chỉ vì doanh thu đi xuống mà còn do chi phí hoạt động gia tăng. Nguyên nhân có thể đến từ nhiều khâu khác nhau: giá nguyên vật liệu đầu vào tăng, máy móc hoạt động kém hiệu quả, tỷ lệ phế phẩm cao, chi phí logistics phát sinh do nhiều chuyến hàng nhỏ, tồn kho phân tán tại quá nhiều kho, hoặc chi phí marketing & chăm sóc khách hàng vượt ngân sách.

Để xác định chính xác "chi phí đội lên từ đâu", doanh nghiệp cần phân tích toàn bộ chuỗi giá trị (Value Chain Analysis). Phương pháp này bóc tách từng khâu trong chuỗi hoạt động – từ R&D, thu mua nguyên liệu, sản xuất, vận chuyển, lưu kho, phân phối, đến marketing và dịch vụ sau bán hàng – nhằm chỉ ra chính xác mắt xích nào gây ra chi phí bất hợp lý. Từ đó, doanh nghiệp mới có cơ sở để ra quyết định giảm chi phí có chọn lọc, thay vì cắt giảm một cách bừa bãi có thể ảnh hưởng đến chất lượng sản phẩm hoặc trải nghiệm khách hàng.

Bài viết này sẽ hướng dẫn bạn một cách có hệ thống để phân tích, bóc tách và xác định nguyên nhân chi phí tăng, từ đó đề xuất các hướng khắc phục và cải thiện bền vững cho doanh nghiệp.

Here we go!

Trước tiên chúng ta cùng tìm hiểu Chuỗi Giá Trị (Value Chain) là gì?

I. Value Chain

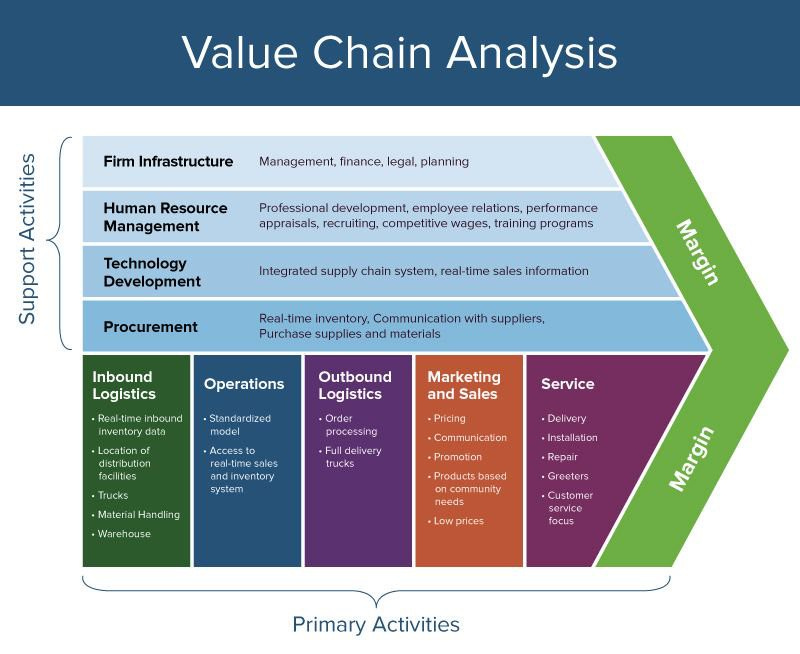

Chuỗi giá trị (Value Chain) là tập hợp toàn bộ các hoạt động mà một doanh nghiệp thực hiện – từ khâu nghiên cứu, sản xuất, phân phối, đến chăm sóc khách hàng – nhằm tạo ra giá trị cho khách hàng cuối cùng.

Ý tưởng do Michael Porter (1985) đưa ra: giá trị không chỉ đến từ sản phẩm, mà đến từ cách tổ chức và tối ưu từng mắt xích trong chuỗi hoạt động.

Nói cách khác: Chuỗi giá trị là bản đồ cho thấy doanh nghiệp biến đầu vào (input) → thành sản phẩm/dịch vụ → mang lại giá trị (value) cho khách hàng → và tạo lợi nhuận.

1. Các thành phần chính trong Value Chain

Porter chia thành 2 nhóm hoạt động:

(1) Hoạt động chính (Primary Activities) – trực tiếp tạo ra sản phẩm/dịch vụ:

Inbound logistics (nhập hàng, nguyên liệu, kho bãi)

Operations (sản xuất/chế biến)

Outbound logistics (phân phối, giao hàng)

Marketing & Sales (tiếp thị và bán hàng)

Services (dịch vụ sau bán hàng: bảo hành, hỗ trợ)

(2) Hoạt động hỗ trợ (Support Activities) – giúp tăng hiệu quả hoạt động chính:

Infrastructure (quản trị, tài chính, pháp lý)

HR Management (quản trị nhân lực)

Technology Development (công nghệ, R&D)

Procurement (mua sắm, thu mua)

2. Một số Value Chain cụ thể (tham khảo internet có rất nhiều)

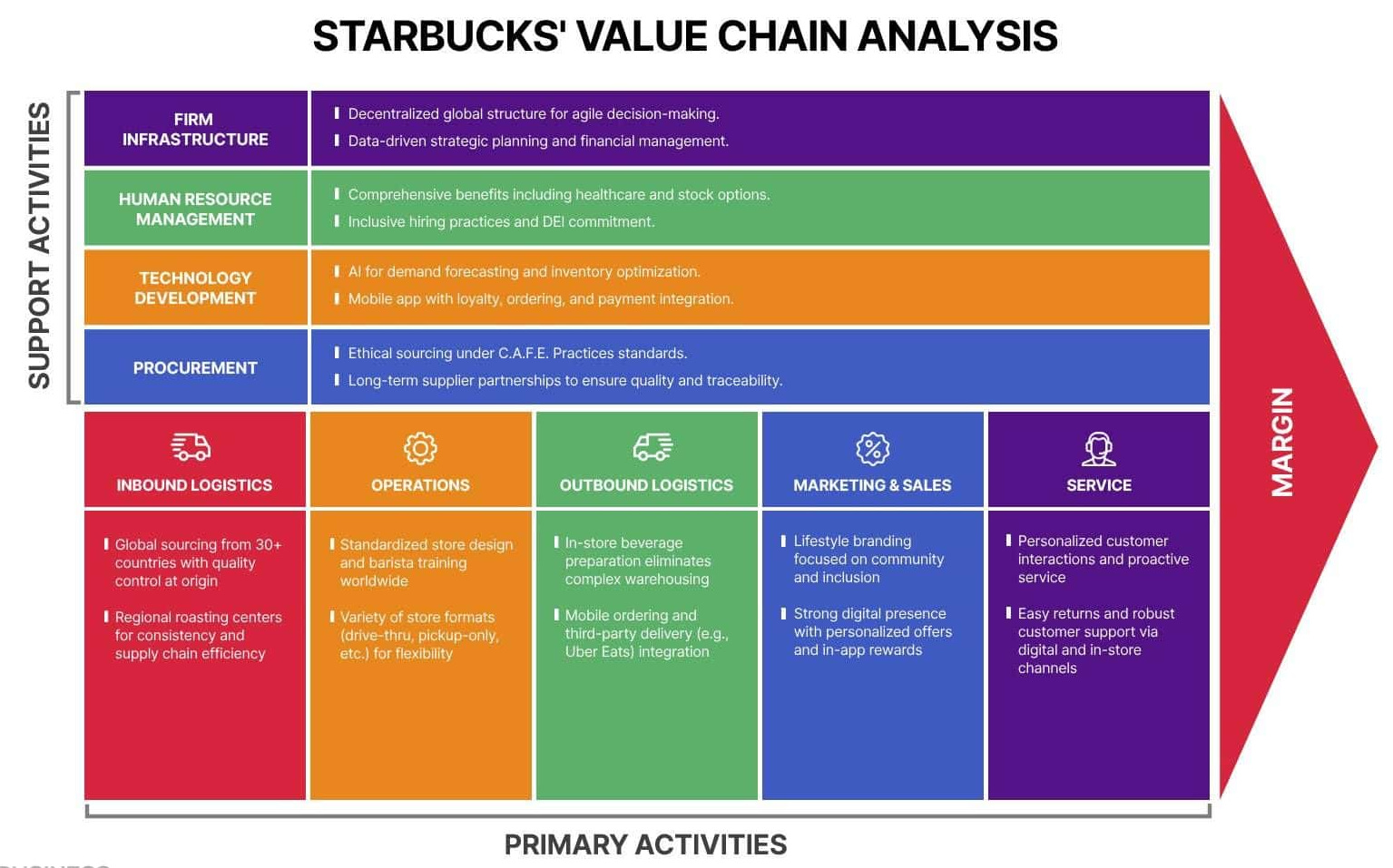

(1) Chuỗi giá trị của Starbucks (F&B)

Inbound Logistics: Thu mua hạt cà phê từ nông trại, chọn nguồn chất lượng.

Operations: Rang xay cà phê, tiêu chuẩn hóa công thức pha chế.

Outbound Logistics: Phân phối sản phẩm đến các cửa hàng toàn cầu.

Marketing & Sales: Định vị thương hiệu “third place” (nơi thứ 3 ngoài nhà và công sở).

Service: Trải nghiệm tại cửa hàng, chương trình khách hàng thân thiết.

→ Giá trị Starbucks tạo ra không chỉ ở ly cà phê, mà còn ở trải nghiệm cửa hàng, thương hiệu và dịch vụ khách hàng.

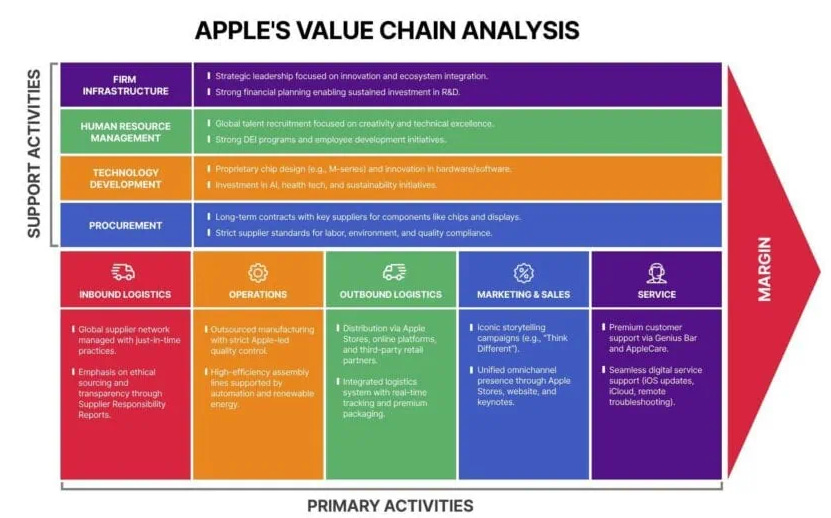

(2) Chuỗi giá trị của Apple (Công nghệ)

Inbound Logistics: Thu mua linh kiện từ các nhà cung cấp toàn cầu (chip, màn hình, pin).

Operations: Thiết kế & lắp ráp sản phẩm (iPhone, MacBook) tại nhà máy đối tác (Foxconn).

Outbound Logistics: Phân phối qua Apple Store, website, đối tác bán lẻ.

Marketing & Sales: Quảng cáo sáng tạo, chiến dịch ra mắt sản phẩm, tạo “hiệu ứng chờ đợi”.

Service: AppleCare, trung tâm bảo hành, hỗ trợ phần mềm liên tục.

→ Apple không chỉ bán phần cứng, mà tạo ra giá trị hệ sinh thái (ecosystem): iOS, App Store, iCloud.

(3) Chuỗi giá trị của một công ty FMCG (hàng tiêu dùng nhanh)

Inbound Logistics: Thu mua nguyên liệu (đường, bột, bao bì).

Operations: Sản xuất bánh kẹo, đồ uống tại nhà máy.

Outbound Logistics: Phân phối qua hệ thống siêu thị, cửa hàng tạp hóa.

Marketing & Sales: Khuyến mãi, quảng cáo TV, POSM tại điểm bán.

Service: Đổi trả sản phẩm lỗi, hotline chăm sóc khách hàng.

→ Giá trị được tạo ra nhờ sản xuất quy mô lớn + mạng lưới phân phối rộng + thương hiệu mạnh.

Chuỗi giá trị (Value Chain) giúp doanh nghiệp hiểu rõ:

Giá trị được tạo ra ở đâu?

Chi phí nằm ở đâu?

Làm sao tối ưu từng khâu để vừa tăng giá trị cho khách hàng vừa tăng lợi nhuận cho doanh nghiệp.

II. Các bước phân tích nguyên nhân biến động chi phí

Để phân tích nguyên nhân chi phí biến động, chúng ta có thể thực hiện theo các bước sau:

Step 1. Xác định mục tiêu phân tích

Step 1 giống như chẩn đoán triệu chứng ban đầu.

Đây là bước đặt câu hỏi đúng ngay từ đầu, phải làm rõ doanh nghiệp đang đau ở đâu?

Trước khi đi sâu vào phân tích Chuỗi Giá Trị (Value Chain), doanh nghiệp cần làm rõ:

1. Vấn đề cốt lõi đang gặp phải là gì?

Chi phí tăng: tổng chi phí hoặc một khoản mục chi phí nào đó tăng nhanh bất thường.

Lợi nhuận giảm: doanh thu có thể giữ nguyên, nhưng biên lợi nhuận sụt giảm.

Hiệu quả thấp: ví dụ năng suất máy móc thấp, tỷ lệ phế phẩm cao, hoặc vòng quay vốn chậm.

→ Nếu không xác định rõ mục tiêu, phân tích sẽ bị dàn trải, thiếu tập trung, dẫn đến giải pháp đưa ra không thực sự giải quyết đúng vấn đề.

Ví dụ, Công ty sản xuất hàng tiêu dùng (FMCG) báo cáo:

Doanh thu Q1 = 1.000 tỷ, gần như giữ nguyên so với cùng kỳ.

Lợi nhuận gộp giảm 15% so với cùng kỳ.

Khi xem báo cáo chi phí, thấy chi phí logistics (vận chuyển & lưu kho) tăng mạnh 20%.

2. Cách xác định mục tiêu:

Vấn đề không nằm ở doanh thu → loại trừ yếu tố “sales giảm”.

Lợi nhuận giảm chủ yếu do biên lợi nhuận gộp co lại → nghi ngờ chi phí đầu vào hoặc logistics.

Sau khi rà soát, thấy giá nguyên liệu đầu vào ổn định → khả năng cao chi phí logistics là nguyên nhân.

Vậy mục tiêu phân tích ở Step 1 sẽ được xác định:

“Phân tích chuỗi giá trị để tìm nguyên nhân chi phí logistics tăng bất thường, từ đó đề xuất cách tối ưu vận chuyển và lưu kho nhằm khôi phục biên lợi nhuận gộp.”

Step 2. Lập bản đồ Value Chain của doanh nghiệp

Sau khi đã xác định mục tiêu phân tích (Step 1), bước tiếp theo là vẽ bản đồ Chuỗi Giá Trị (Value Chain) của doanh nghiệp. Step 2 giống như việc vẽ sơ đồ xương sống của doanh nghiệp.

Bản đồ này cho thấy toàn bộ các hoạt động chính từ đầu vào (R&D, nguyên liệu) đến đầu ra (dịch vụ khách hàng).

Mục đích:

Nhìn tổng quan toàn bộ hoạt động.

Liệt kê các “mắt xích” tạo ra chi phí.

Làm cơ sở để bước sau phân tích chi tiết driver chi phí của từng khâu.

Cách làm: Viết ra theo đúng chuỗi hoạt động chính, ví dụ (Hình cuối):

R&D → Nguyên vật liệu → Sản xuất/Chế biến → Lưu kho & Vận chuyển → Phân phối → Marketing → Dịch vụ khách hàng

Ví dụ Value Chain Công ty sản xuất nước giải khát D (FMCG)

Step 1 - Mục tiêu phân tích (đã xác định): Lợi nhuận giảm do chi phí tăng.

Step 2 – Lập bản đồ Value Chain:

R&D

Nghiên cứu công thức đồ uống mới, cải tiến bao bì.

Nguyên vật liệu (Raw Materials)

Đường, nước tinh khiết, hương liệu, vỏ chai PET, nắp chai, thùng carton.

Sản xuất/Chế biến (Processing)

Hòa trộn nguyên liệu, chiết rót vào chai, đóng gói thành thùng.

Liên quan đến máy móc, công nhân, tỷ lệ hỏng chai.

Lưu kho & Vận chuyển (Storage & Transportation)

Lưu kho tại nhà máy.

Vận chuyển đến kho trung tâm/nhà phân phối.

Chi phí xăng dầu, xe tải, chi phí thuê kho.

Phân phối (Distribution)

Giao hàng tới siêu thị, cửa hàng tiện lợi, tạp hóa.

Quản lý đội ngũ bán hàng, chiết khấu kênh phân phối.

Marketing

Quảng cáo TVC, khuyến mãi, tài trợ sự kiện thể thao.

Dịch vụ khách hàng (Customer Service)

Đường dây nóng tiếp nhận khiếu nại.

Xử lý sản phẩm lỗi, đổi trả hàng.

Khi lập xong bản đồ, nhà quản trị sẽ có một cái nhìn xuyên suốt toàn bộ chuỗi hoạt động.

Ví dụ: Nếu chi phí logistics tăng, thì khu vực cần soi kỹ chính là Lưu kho & Vận chuyển → từ đó phân tích sâu hơn (bao nhiêu kho, chi phí thuê kho, số chuyến vận chuyển, tải trọng trung bình mỗi chuyến…).

Step 3. Xác định các driver chi phí trong từng khâu

Sau khi lập bản đồ Value Chain (Step 2), chúng ta không chỉ nhìn danh sách hoạt động, mà cần đi sâu hơn: Mỗi hoạt động cụ thể có những yếu tố nào (driver) tạo nên chi phí?

“Cost driver” = yếu tố quyết định mức độ chi phí, thường là biến động theo khối lượng, năng suất, công nghệ hoặc mô hình tổ chức.

Mục tiêu của Step 3: bóc tách để biết chi phí phát sinh do đâu (máy móc, nhân lực, quy mô, tần suất, chất lượng…), thay vì chỉ thấy con số tổng.

Các driver chi phí điển hình & ví dụ minh họa (công ty nước giải khát)

1. Processing (Sản xuất/Chế biến)

Driver chi phí:

Máy móc (khấu hao, bảo trì).

Nhân sự (lương, ca kíp).

Công nghệ sản xuất (tự động hay thủ công).

Bao bì (chai PET, thùng carton).

Tỷ lệ sử dụng công suất nhà máy (% capacity utilization).

Ví dụ: Nhà máy chỉ chạy 70% công suất → chi phí khấu hao máy chia cho ít sản phẩm hơn → chi phí đơn vị (unit cost) tăng.

2. Transportation (Vận chuyển)

Driver chi phí:

Số chuyến vận chuyển.

Khối lượng trung bình mỗi chuyến.

Chi phí/km (xăng dầu, phí đường bộ).

Ví dụ: Công ty thường xuyên giao hàng nhỏ lẻ cho từng cửa hàng → số chuyến tăng gấp đôi, dù tổng khối lượng không đổi → chi phí logistics tăng mạnh.

3. Storage (Lưu kho)

Driver chi phí:

Số lượng kho.

Diện tích và chi phí thuê/m2.

Nhân sự quản lý kho.

Trang thiết bị bảo quản (kho lạnh nếu có).

Ví dụ: Do mở thêm 2 kho vùng để phục vụ kênh bán lẻ, chi phí quản lý kho tăng thêm 15%.

4. Distribution (Phân phối)

Driver chi phí:

Hiệu quả đội ngũ bán hàng (sales force productivity).

Chi phí chiết khấu cho nhà phân phối/kênh siêu thị.

Chính sách trưng bày, POSM.

Ví dụ: Siêu thị yêu cầu chiết khấu thương mại 20% để ưu tiên trưng bày sản phẩm → chi phí phân phối tăng, làm biên lợi nhuận co lại.

5. Marketing

Driver chi phí:

Chi phí CRM (chăm sóc khách hàng thân thiết).

Digital marketing (quảng cáo online, social media).

Trade promotion (khuyến mãi cho nhà bán lẻ).

Ví dụ: Chiến dịch quảng cáo Tết đầu tư gấp đôi ngân sách digital → chi phí marketing/doanh thu tăng từ 8% lên 12%.

6. Customer Service (Dịch vụ khách hàng)

Driver chi phí:

Tỷ lệ sản phẩm trả lại.

Chi phí bảo hành.

Chi phí linh kiện/phụ tùng thay thế.

Ví dụ: Một lô sản phẩm bị lỗi bao bì → tỷ lệ trả lại 5% → công ty phải chi thêm 2 tỷ cho đổi trả & xử lý hàng hỏng.

Step 3 giúp doanh nghiệp nhìn sâu vào từng mắt xích của Value Chain để biết chi phí đến từ đâu.

Từ đó, thay vì chỉ nói “logistics tăng chi phí”, ta có thể chỉ rõ “chi phí tăng do số chuyến nhỏ lẻ nhiều hơn, tải trọng thấp”.

Step 4. Thu thập & phân tích dữ liệu

Sau khi doanh nghiệp đã vẽ bản đồ Value Chain (Step 2) và xác định các driver chi phí chính của từng khâu (Step 3), bước tiếp theo là thu thập dữ liệu và phân tích để phát hiện “điểm nóng”.

Thu thập dữ liệu: lấy số liệu từ hệ thống kế toán, báo cáo quản trị, ERP, hoặc file excel theo dõi vận hành.

Phân tích dữ liệu: thay vì chỉ nhìn con số chi phí tổng, cần so sánh trên 3 góc độ:

1. So với kế hoạch ngân sách (Budget)

→ Nếu chi phí logistics thực tế 15 tỷ, trong khi kế hoạch chỉ 12 tỷ, tức là vượt +25%.

2. So với chuẩn ngành (Benchmark)

→ Nếu chi phí vận chuyển của công ty chiếm 8% doanh thu, trong khi các đối thủ ngành chỉ ~5%, thì công ty đang kém hiệu quả.

3. So với kết quả các kỳ trước (Trend Analysis)

→ Ví dụ: quý trước chi phí marketing là 10% doanh thu, quý này tăng lên 15%, cần xem do campaign lớn hay do hiệu quả thấp.

Mục tiêu cuối cùng: xác định hoạt động nào có chi phí bất thường hoặc xu hướng tăng nhanh, từ đó tập trung điều tra nguyên nhân.

Ví dụ Công ty nước giải khát D

Khâu Lưu kho & Vận chuyển

Ngân sách: 10 tỷ / quý.

Thực tế: 13 tỷ / quý (+30%).

Benchmark ngành: 6% doanh thu, công ty hiện ở mức 9%.

So sánh kỳ trước: Quý 1 là 11 tỷ, quý 2 là 13 tỷ (+18%).

→ Nhận diện vấn đề: chi phí vận chuyển tăng nhanh, cao hơn ngành, vượt ngân sách.

Khâu Marketing

Ngân sách: 20 tỷ.

Thực tế: 21 tỷ (+0.5% không lệch nhiều).

Benchmark ngành: 12% doanh thu, công ty ở mức 11%.

Xu hướng: ổn định.

→ Không có vấn đề lớn, chưa cần tập trung xử lý.

Step 4 giống như soi chi phí dưới “kính lúp so sánh”. Không chỉ nhìn tuyệt đối, mà phải đặt trong bối cảnh kế hoạch – chuẩn ngành – lịch sử. Nhờ vậy, doanh nghiệp thấy rõ khâu nào bất thường, từ đó chọn đúng “điểm nóng” để điều tra sâu ở bước sau.

Step 5. Xác định nguyên nhân gốc rễ

Đến Step 5, doanh nghiệp không dừng ở việc phát hiện “chi phí tăng” mà phải đi tìm tại sao nó tăng – tức là đào sâu tới tận gốc rễ thay vì chỉ thấy biểu hiện bề mặt.

Nguyên nhân bề mặt: thường là các lý do hiển nhiên, dễ nhìn thấy (ví dụ: giá xăng dầu tăng).

Nguyên nhân gốc rễ (root cause): nằm ở cách vận hành, quy trình, hoặc quyết định quản trị. Nếu không xử lý gốc rễ thì chi phí vẫn sẽ tiếp tục tăng.

Để tìm nguyên nhân gốc rễ, ta dùng công cụ:

1. 5 Whys (Hãy hỏi 5 lần Tại sao?)

Hỏi liên tiếp “Tại sao” để đào sâu dần, từ hiện tượng đến nguyên nhân cuối cùng.

Ví dụ Công ty nước giải khát D, Chi phí vận chuyển tăng mạnh trong quý 2. 5 Whys:

(1) Tại sao chi phí vận chuyển tăng? → Vì số chuyến xe tăng.

(2) Tại sao số chuyến xe tăng? → Vì mỗi chuyến chở ít hàng.

(3) Tại sao mỗi chuyến chở ít hàng? → Vì bộ phận bán hàng yêu cầu giao nhỏ lẻ cho nhiều cửa hàng.

(4) Tại sao lại giao nhỏ lẻ? → Vì không có chính sách khuyến khích khách hàng đặt hàng theo lô lớn.

(5) Tại sao không có chính sách này? → Vì marketing & sales chưa phối hợp thiết kế chương trình chiết khấu theo số lượng.

→ Sau khi phân tích, nguyên nhân gốc: chính sách bán hàng & logistics chưa tối ưu → dẫn tới giao nhỏ lẻ, không tận dụng tải trọng xe.

2. Fishbone diagram (Ishikawa / xương cá)

Vẽ sơ đồ liệt kê các nhóm nguyên nhân có thể gây ra vấn đề: con người (man), máy móc (machine), nguyên liệu (material), phương pháp (method), đo lường (measurement), môi trường (environment).

Ví dụ Công ty nước giải khát D, Chi phí vận chuyển tăng mạnh trong quý 2. Theo Fishbone Diagram (xương cá), Chi phí vận chuyển tăng có thể do:

(1) Man (Con người): tài xế không tuân thủ lộ trình, nhân viên điều phối thiếu kinh nghiệm.

(2) Machine (Máy móc/xe): xe tải cũ, tiêu hao nhiên liệu cao.

(3) Material (Nguyên liệu): giá xăng dầu tăng.

(4) Method (Phương pháp): giao nhỏ lẻ, không gom đơn hàng.

(5) Measurement (Đo lường): không có KPI theo dõi tải trọng trung bình/chuyến.

(6) Environment (Môi trường): kẹt xe, chính sách cấm tải trong giờ cao điểm.

→ Sau khi phân tích, công ty thấy yếu tố “Method – giao hàng nhỏ lẻ” mới là nguyên nhân trọng yếu, chứ không chỉ do xăng dầu.

Step 5 giống như đào mỏ – không chỉ nhặt lớp đất trên mặt, mà phải đào đến tầng sâu để tìm ra quặng quý (nguyên nhân gốc rễ).

Có như vậy, giải pháp đưa ra mới bền vững (ví dụ: thay đổi chính sách đặt hàng, tối ưu tuyến giao hàng), thay vì chỉ chữa cháy (chẳng hạn chỉ cắt thưởng tài xế).

Step 6. Đưa ra khuyến nghị cải thiện

Sang Step 6, doanh nghiệp cần chuyển từ “phát hiện vấn đề” sang “hành động khắc phục” – tức là đưa ra giải pháp giảm chi phí nhưng vẫn bảo toàn (hoặc nâng cao) giá trị cốt lõi cho khách hàng.

Sau khi đã phân tích nguyên nhân gốc rễ, bước này là thiết kế giải pháp.

Lưu ý: không phải mọi biện pháp tiết kiệm đều tốt → chỉ nên cắt giảm những chi phí không tạo giá trị, còn chi phí liên quan đến trải nghiệm khách hàng hoặc chất lượng sản phẩm cần được giữ hoặc đầu tư thêm.

Mục tiêu: chi phí thấp hơn nhưng giá trị với khách hàng không giảm, thậm chí tăng.

Ví dụ Công ty nước giải khát D

1. Gom đơn hàng để giảm số chuyến vận chuyển

Thay vì giao nhỏ lẻ nhiều lần trong tuần, công ty khuyến khích khách hàng đặt lô lớn (giảm chi phí vận chuyển/chai).

Ví dụ: Nếu trước đây 1 tuần giao 5 chuyến nhỏ, giờ gom thành 2 chuyến lớn → tiết kiệm 40% chi phí xăng dầu & nhân công lái xe.

2. Tối ưu số lượng kho để giảm chi phí lưu trữ

Trước đây công ty thuê 5 kho trung gian, công suất sử dụng chỉ ~60%.

Phân tích cho thấy có thể hợp nhất còn 3 kho chiến lược → vừa đủ bao phủ thị trường, vừa giảm chi phí thuê & nhân sự quản lý kho.

3. Đầu tư máy móc tự động để nâng cao năng suất

Dây chuyền chiết rót cũ có tỷ lệ lỗi 3% (chai hỏng, đóng gói sai).

Đầu tư máy chiết rót tự động mới → giảm lỗi xuống còn 0.5%, tiết kiệm bao bì & tăng năng suất sản xuất thêm 20%.

4. Kiểm soát chặt tỷ lệ trả hàng để giảm chi phí bảo hành

Trước đây trung bình mỗi tháng có 1,000 chai bị trả lại (hư hỏng, lỗi nắp).

Giải pháp: kiểm tra chất lượng nghiêm ngặt hơn tại khâu sản xuất + huấn luyện nhân viên vận hành máy.

Kết quả: tỷ lệ trả hàng giảm một nửa, tiết kiệm chi phí đổi trả và giữ uy tín thương hiệu.

Step 6 chính là bước “ra toa thuốc” sau khi đã “chẩn đoán bệnh”.

Quan trọng nhất: khuyến nghị phải cân bằng giữa chi phí và giá trị – không vì tiết kiệm mà làm khách hàng không hài lòng hoặc ảnh hưởng chất lượng sản phẩm.

Step 7. Triển khai & theo dõi hiệu quả

Đây là bước cuối cùng trong quy trình Value Chain Analysis để giảm chi phí – Step 7. Triển khai & theo dõi hiệu quả.

Sau khi đưa ra khuyến nghị cải thiện (Step 6), doanh nghiệp cần biến ý tưởng thành hành động.

Triển khai phải đi kèm với KPI cụ thể cho từng khâu trong chuỗi giá trị để đo lường hiệu quả.

Không dừng ở triển khai một lần, mà cần theo dõi định kỳ (hàng tháng, hàng quý) để đảm bảo chi phí được duy trì trong vùng kiểm soát, không bị tăng trở lại.

Ví dụ Công ty nước giải khát D

1. Sản xuất/Chế biến (Processing)

KPI: Tỷ lệ hỏng hóc (defect rate) ≤ 1% tổng sản lượng.

Triển khai: nâng cấp dây chuyền chiết rót, huấn luyện nhân viên.

Theo dõi: báo cáo lỗi sản xuất hàng tháng → nếu vượt ngưỡng, cần rà soát quy trình ngay.

2. Lưu kho & Vận chuyển (Storage & Transportation)

KPI: Chi phí vận chuyển/tấn hàng ≤ 200,000 VNĐ/tấn.

Triển khai: gom đơn hàng, tối ưu tuyến đường.

Theo dõi: so sánh chi phí/tấn hàng từng tháng với kế hoạch → cảnh báo sớm nếu chi phí tăng.

3. Phân phối (Distribution)

KPI: Chi phí kênh phân phối/doanh thu ≤ 15%.

Triển khai: tái cấu trúc chính sách chiết khấu, quản lý đội ngũ bán hàng.

Theo dõi: báo cáo chiết khấu định kỳ, phân tích hiệu quả từng kênh (siêu thị, cửa hàng tiện lợi, tạp hóa).

4. Marketing

KPI: Chi phí marketing/doanh thu ≤ 8%.

Triển khai: chuyển dịch dần từ TVC đắt đỏ sang digital marketing.

Theo dõi: báo cáo ROI chiến dịch marketing (cost per reach, cost per conversion).

5. Dịch vụ khách hàng (Customer Service)

KPI: Chi phí bảo hành & đổi trả/doanh thu ≤ 1%.

Triển khai: kiểm soát chất lượng chặt hơn để giảm hàng lỗi.

Theo dõi: số lượng sản phẩm bị trả lại, chi phí đổi trả mỗi tháng.

Step 7 đảm bảo rằng quá trình cải thiện chi phí không chỉ là “một lần rồi thôi”, mà trở thành cơ chế quản trị liên tục.

Nhờ hệ thống KPI + theo dõi định kỳ, doanh nghiệp sẽ:

Duy trì thành quả đã đạt được.

Cảnh báo sớm khi có xu hướng chi phí tăng bất thường.

Liên tục cải tiến theo nguyên tắc PDCA (Plan – Do – Check – Act).

Tóm lại, lợi nhuận không chỉ đến từ việc bán được nhiều hàng hơn, mà còn phụ thuộc vào việc doanh nghiệp kiểm soát chi phí hiệu quả. Value Chain Analysis chính là “bản đồ” giúp doanh nghiệp nhìn xuyên suốt toàn bộ hoạt động, phát hiện đúng mắt xích làm chi phí đội lên, từ đó đưa ra giải pháp tối ưu có chọn lọc. Khi kiểm soát được chi phí mà vẫn giữ vững (thậm chí nâng cao) giá trị cho khách hàng, doanh nghiệp mới có thể đạt tăng trưởng bền vững.