Corporate Finance vs. Management Accounting

Tài chính doanh nghiệp và kế toán quản trị đều đóng vai trò quan trọng trong việc quản lý và phát triển một doanh nghiệp. Mặc dù có những khác biệt rõ ràng về mục tiêu và phương pháp, cả hai lĩnh vực này đều hỗ trợ lẫn nhau để đảm bảo hoạt động kinh doanh hiệu quả và bền vững.

Kế toán quản trị cung cấp thông tin chi tiết và cụ thể giúp tài chính doanh nghiệp có thể lập kế hoạch và ra quyết định chiến lược, đồng thời tài chính doanh nghiệp cung cấp cái nhìn tổng quan và định hướng dài hạn giúp kế toán quản trị điều chỉnh và tối ưu hóa các hoạt động nội bộ.

Tài Chính Doanh Nghiệp (Corporate Finance):

Tài chính doanh nghiệp chủ yếu tập trung vào việc quản lý cơ cấu vốn và nguồn vốn của công ty. Mục tiêu chính là tối ưu hóa giá trị cổ đông bằng cách lập kế hoạch, đầu tư, và tài trợ các hoạt động kinh doanh.

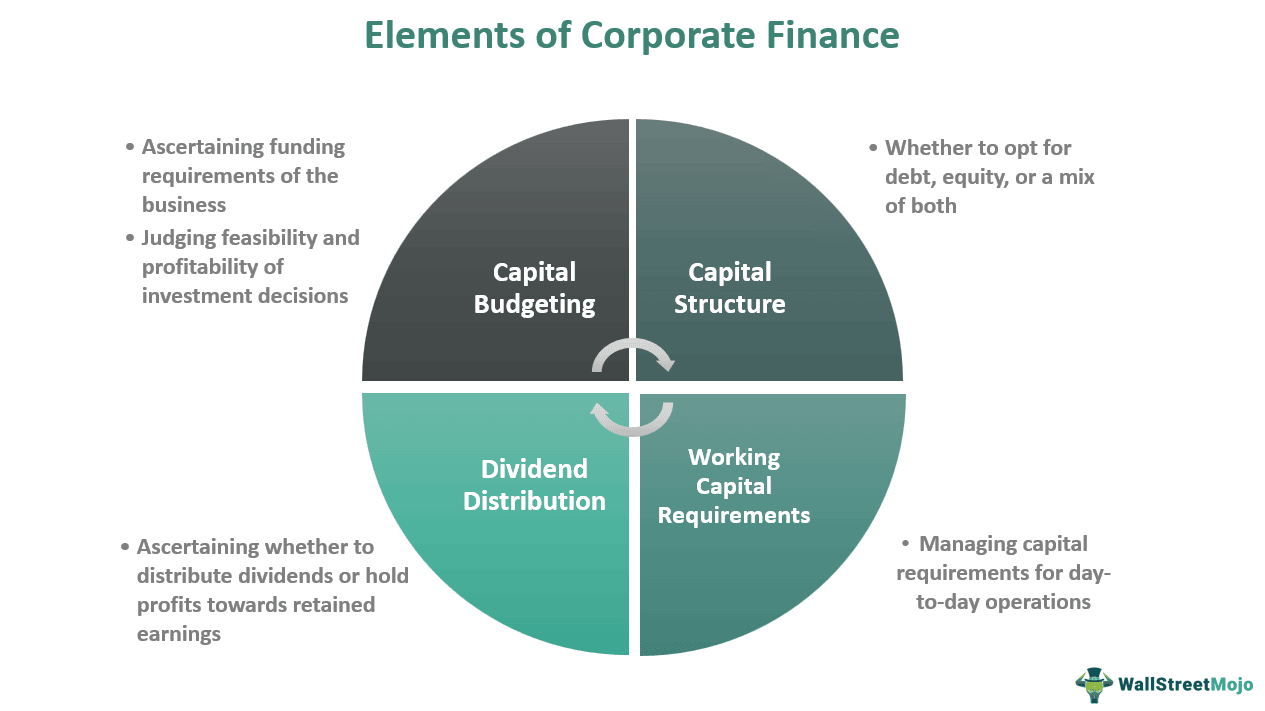

Lập Kế Hoạch Vốn: Đánh giá các yêu cầu vốn của doanh nghiệp, xác định tính khả thi và lợi nhuận của các quyết định đầu tư.

Cơ Cấu Vốn: Quyết định xem có nên sử dụng nợ, vốn chủ sở hữu, hay kết hợp cả hai để tài trợ cho hoạt động của công ty.

Vốn Lưu Động: Quản lý nhu cầu vốn cho các hoạt động hàng ngày.

Phân Phối Cổ Tức: Xác định xem có nên phân phối cổ tức hay giữ lại lợi nhuận để tái đầu tư.

Kế Toán Quản Trị (Management Accounting):

Kế toán quản trị cung cấp thông tin tài chính cho việc ra quyết định nội bộ của công ty. Mục tiêu là giúp các nhà quản lý lập kế hoạch, kiểm soát, và ra quyết định hiệu quả

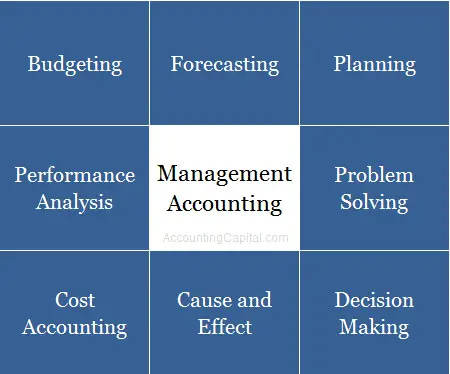

Lập Ngân Sách và Dự Báo: Lập kế hoạch tài chính chi tiết và dự báo các hoạt động tài chính trong tương lai.

Kế Toán Chi Phí: Ghi nhận và phân tích chi phí để kiểm soát và tối ưu chi phí sản xuất.

Phân Tích Hiệu Suất: Đánh giá hiệu suất hoạt động của công ty để cải thiện quy trình và tăng hiệu quả.

Giải Quyết Vấn Đề và Ra Quyết Định: Cung cấp thông tin để giải quyết các vấn đề tài chính và đưa ra các quyết định chiến lược.

Mối Quan Hệ Giữa Tài Chính Doanh Nghiệp và Kế Toán Quản Trị:

Hỗ Trợ Lẫn Nhau:

Thông Tin Đầu Vào: Kế toán quản trị cung cấp dữ liệu chi tiết về chi phí, lợi nhuận, và hiệu suất hoạt động, giúp tài chính doanh nghiệp có cơ sở để đưa ra các quyết định đầu tư và tài trợ chính xác.

Kế Hoạch và Kiểm Soát: Cả hai lĩnh vực đều liên quan đến lập kế hoạch tài chính và kiểm soát nguồn lực, nhưng kế toán quản trị tập trung vào chi tiết và hiệu quả hàng ngày, trong khi tài chính doanh nghiệp tập trung vào chiến lược dài hạn và giá trị cổ đông.

Sự Khác Biệt:

Mục Tiêu Cuối Cùng: Tài chính doanh nghiệp hướng đến việc tối đa hóa giá trị cổ đông thông qua các quyết định đầu tư và tài trợ, trong khi kế toán quản trị tập trung vào việc cải thiện hiệu suất và hiệu quả nội bộ.

Phạm Vi Hoạt Động: Tài chính doanh nghiệp thường làm việc với các bên ngoài như ngân hàng, nhà đầu tư, và thị trường vốn, trong khi kế toán quản trị chủ yếu tương tác với các bộ phận và quản lý nội bộ của công ty.