Chẩn Đoán “Bức Tranh Nội Tại” của DN Qua Thấu Kính Vận Hành Then Chốt (Phần 1)

Make an Internal Diagnosis of the Company

(Ps: Bài nằm trong seires về phân tích & quản trị DN, bạn muốn tìm hiểu kỹ thuật phân tích & trình bày, có thể tham gia Workshop về Data/Business Analysis của CMAVN vào 25/5. Đăng ký tham gia Workshop Tại đây nhé.)

Internal Diagnosis - Phân tích và Chẩn đoán nội bộ là quá trình đánh giá toàn diện các yếu tố bên trong của doanh nghiệp để hiểu rõ:

Doanh nghiệp đang mạnh ở đâu?

Đang yếu ở đâu?

Các nguồn lực (tài chính, nhân sự, công nghệ…) đang được sử dụng như thế nào?

Có những điểm nghẽn hoặc rủi ro tiềm ẩn nào?

Mục tiêu là để từ đó ra quyết định chiến lược phù hợp, như cải tổ, đầu tư, tái cấu trúc, tối ưu vận hành,…

Để chẩn đoán doanh nghiệp Company diagnosis”, có thể sử dụng 2 mô hình sau:

(1) Business area specific (đặc thù theo lĩnh vực kinh doanh)

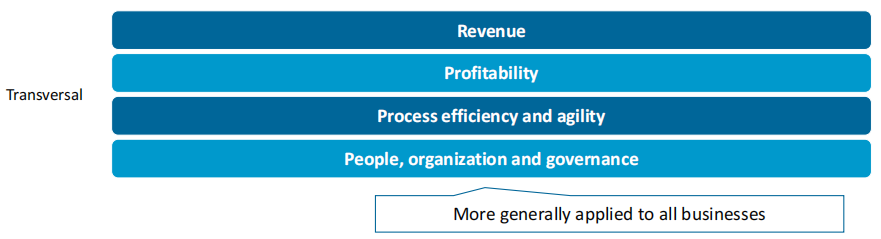

(2) Transversal (hay còn gọi là Transversality Analysis, yếu tố mang tính xuyên suốt và áp dụng chung cho mọi doanh nghiệp).

Trong bài này chúng ta sẽ tập trung vào phân tích & chuẩn đoán các yếu tố liên quan đến lợi nhuận & hoạt động của doanh nghiệp, nên sẽ đi theo “phác đồ điều trị” của mô hình 2 - Transversal, và cũng vì phác đồ này có thể áp dụng cho mọi loại hình doanh nghiệp “More generally applied to all businesses."

Việc gọi các yếu tố như Revenue, Profitability, Process efficiency & agility, và People, organization & governance là “yếu tố xuyên suốt (transversal factors)” xuất phát từ vai trò bao trùm toàn bộ hoạt động doanh nghiệp, bất kể ngành nghề hay mô hình kinh doanh cụ thể:

Không phụ thuộc vào phòng ban cụ thể

Khác với “business-specific areas” như R&D, Operations hay Sales chỉ liên quan tới từng chức năng cụ thể, các yếu tố xuyên suốt chạy qua toàn bộ chuỗi giá trị.

Áp dụng cho mọi loại hình doanh nghiệp

Dù là sản xuất, dịch vụ, bán lẻ, công nghệ hay phi lợi nhuận – doanh nghiệp nào cũng cần theo dõi doanh thu, lợi nhuận, hiệu suất quy trình và nhân sự.

Kết nối các phòng ban và chiến lược tổng thể

Đây là các chỉ số phản ánh mức độ hiệu quả tích hợp của toàn bộ hệ thống doanh nghiệp, không chỉ riêng lẻ từng bộ phận.

🧩 Mục đích chẩn đoán các yếu tố này?

Các yếu tố xuyên suốt chính là hệ thống “chỉ dấu sinh tồn” giúp doanh nghiệp nhìn rõ nội lực. Chẩn đoán những yếu tố này giống như khám sức khỏe tổng quát – không chỉ để biết mình “đau đâu” mà còn để phòng ngừa, tối ưu và phát triển bền vững.

1. Đánh giá khả năng tạo giá trị (Value Creation)

Revenue: DN có mô hình tạo doanh thu hiệu quả? Đang tăng trưởng hay trì trệ?

Profitability: Giá trị tạo ra có tương xứng chi phí bỏ ra không? Biên lợi nhuận có lành mạnh không?

2. Đo lường khả năng vận hành (Operating Fitness)

Process efficiency & agility: Doanh nghiệp có quy trình tinh gọn, linh hoạt, số hóa và dễ thích ứng không?

Càng hiệu quả và linh hoạt, chi phí vận hành càng thấp và khả năng phản ứng với thị trường càng cao.

3. Xác định năng lực tổ chức (Organizational Capacity)

People, governance: Văn hóa, tổ chức, con người có đang hỗ trợ hay cản trở chiến lược?

Nhân sự gắn bó hay rời rạc? Quản trị có rõ vai trò, trách nhiệm, ra quyết định hiệu quả không?

I. Bộ câu hỏi hỗ trợ chẩn đoán

Bộ câu hỏi này có thể dùng để:

Thiết kế form khảo sát nội bộ hoặc phỏng vấn chuyên sâu từng phòng ban.

Làm báo cáo đánh giá tình trạng doanh nghiệp theo từng yếu tố.

Đề xuất các sáng kiến cải tiến từ insight thu được.

1. Revenue – Doanh thu

Doanh thu thay đổi như thế nào? Kỳ vọng tương lai ra sao?

Tốc độ tăng trưởng so với thị trường? Có giành thị phần không?

Hiệu suất theo sản phẩm/khu vực/phân khúc khách hàng?

Doanh thu có tập trung hay phân tán?

Tỷ lệ doanh thu recurring vs non-recurring là bao nhiêu?

Khách hàng top 10 chiếm bao nhiêu % tổng doanh thu?

Có rủi ro mất khách hàng lớn không?

2. Profitability – Khả năng sinh lời

EBITDA và biên lợi nhuận gộp thay đổi như thế nào theo thời gian?

So sánh với benchmark thị trường?

Hiệu quả từng dòng sản phẩm / đơn vị kinh doanh?

Năng suất đội ngũ bán hàng?

Lợi nhuận có tăng cùng tốc độ với doanh thu không?

Các chi phí lớn nhất là gì? Có đang được kiểm soát?

Tác động của chi phí cố định khi doanh thu thay đổi?

3. Process efficiency and agility – Hiệu quả & linh hoạt vận hành

Mức độ số hóa quy trình nội bộ?

Dữ liệu được dùng để ra quyết định như thế nào?

Quy trình nào kém hiệu quả hoặc chậm?

Có KPI đo lường hiệu suất quy trình không? Bao lâu đo 1 lần?

Đã ứng dụng công cụ BI, RPA, ERP chưa? Mức độ sử dụng?

Có hiện tượng quá tải, "silo", hoặc lệ thuộc vào cá nhân không?

4. People, organization and governance – Nhân sự, tổ chức & quản trị

Nhân viên cảm thấy thế nào về công ty?

Cơ cấu tổ chức có phù hợp nhu cầu kinh doanh?

Văn hóa tổ chức có đặc điểm gì?

Hệ thống khuyến khích (thưởng/phạt) được áp dụng thế nào?

Tỷ lệ nghỉ việc cao không? Nguyên nhân chính là gì?

Có lộ trình phát triển nghề nghiệp rõ ràng không?

Mức độ phối hợp giữa các phòng ban?

Hệ thống báo cáo & kiểm soát nội bộ có hiệu lực?

II. Nguyên tắc trong chẩn đoán doanh nghiệp

Nguyên tắc chung trong chẩn đoán theo mô hình transversal là hướng đến phân tích có trọng tâm, bám sát thực tế vận hành, thay vì sa đà vào việc “khám tổng quát quá rộng” mà không ra quyết định cụ thể nào.

1. “Don’t Boil the Ocean” – Đừng cố làm tất cả

Không nên cố phân tích mọi thứ ngay từ đầu. Tập trung vào những vấn đề quan trọng nhất.

Chọn 1–2 yếu tố cốt lõi như Profitability & Efficiency để bắt đầu nếu nguồn lực hạn chế.

Không cần đánh giá toàn bộ quy trình hay toàn bộ P&L, mà chỉ cần tập trung vào nhóm sản phẩm chính hoặc đơn vị có doanh thu lớn nhất.

2. Use BAs (Business Anchors) to Find Key Topics – Tận dụng người trong cuộc

Trao đổi với các quản lý cấp trung hoặc nhân sự chủ chốt để xác định điểm cần chú ý.

Khi đánh giá People & Governance, hãy phỏng vấn quản lý về văn hóa nội bộ, khả năng ra quyết định, và vấn đề gắn bó nhân sự.

Nhờ BA gợi ý “điểm đau” thực tế, ví dụ: “quy trình phê duyệt mất thời gian”, “thiếu KPI theo dõi nhóm bán hàng”…

3. Use Financial Info Databases – Phân tích dữ liệu tài chính chuyên sâu

Dùng dữ liệu để khách quan hóa nhận định, so sánh với đối thủ hoặc ngành.

Đối với yếu tố Profitability: benchmark EBITDA margin của DN với các công ty tương tự.

Đối với Revenue: phân tích xu hướng tăng trưởng doanh thu theo sản phẩm/thị trường qua nhiều năm.

4. Extract the “So Whats” – Đừng chỉ mô tả, hãy rút ra hành động

Phân tích không dừng ở việc mô tả hiện trạng mà phải rút ra hàm ý chiến lược & hành động.

Nếu thấy revenue tập trung 70% vào 2 khách hàng → hàm ý cần đa dạng hóa thị trường.

Nếu quy trình thủ công nhiều → đề xuất số hóa quy trình/ứng dụng BI.

5. Maintain Structure – Giữ cấu trúc rõ ràng

Có framework rõ ràng để không bị bỏ sót & dễ trình bày.

Dùng khung phân tích 4 yếu tố xuyên suốt như một checklist chuẩn để đánh giá từ đầu tới cuối.

Ghi chép & tổng hợp theo cùng cấu trúc giúp dễ truyền thông trong nội bộ, báo cáo cho CEO/HĐQT.

III. Thực hành “khám” và chuẩn đoán

A. Khám & chuẩn đoán Revenue dưới mọi góc độ

Vì Revenue (Rev) là “huyết mạch” của doanh nghiệp.

Nên Revenue thường được phân tích khá kỹ và đa chiều trong internal diagnosis (theo mô hình Transversal).

Rev còn là một yếu tố trung tâm, phản ánh hiệu quả tổng hợp của tất cả các hoạt động trong doanh nghiệp. Phân tích Rev giúp DN hiểu mình đang sống khỏe ở đâu, yếu ở đâu, có đang đi đúng hướng không, và có thể cạnh tranh được không.

1. Doanh thu là đầu vào chính cho toàn bộ mô hình vận hành & tài chính

Revenue là dòng tiền khởi nguồn nuôi toàn bộ tổ chức.

Các chỉ số như lợi nhuận, chi phí, hiệu suất, dòng tiền đều xoay quanh hoặc phụ thuộc vào cấu trúc và chất lượng doanh thu.

2. Tạo nền tảng cho việc ra quyết định chiến lược

Các chiến lược như tái cấu trúc danh mục sản phẩm, đầu tư hoặc thoái vốn BU, chuyển hướng thị trường đều cần dựa trên hiểu biết rõ về doanh thu.

Các phân tích doanh thu đa chiều giúp ưu tiên đúng chỗ và cân bằng nguồn lực.

3. Phù hợp với tinh thần mô hình Transversal

Mô hình Transversal nhấn mạnh việc cắt ngang theo chủ đề thay vì theo silo phòng ban. Phân tích doanh thu dưới nhiều lăng kính giúp:

Liên kết giữa chiến lược – vận hành – tài chính – thị trường.

Phối hợp giữa các bộ phận: Sales, Marketing, Finance, Operation, Strategy.

4. Góc nhìn đa chiều để phản ánh đúng bản chất vận hành

(1) Revenue by BU (Business Unit) – Phân tích theo đơn vị kinh doanh

Phân tích doanh thu theo đơn vị kinh doanh (Revenue by Business Unit) có thể giúp xác định động lực tăng trưởng, hiệu suất từng mảng hoạt động, và rủi ro tiềm ẩn. Qua việc so sánh mức tăng trưởng doanh thu giữa các BU với thị trường và đối thủ, doanh nghiệp có thể nhận diện BU nào đang dẫn dắt tăng trưởng, BU nào tụt lại phía sau, từ đó ưu tiên nguồn lực, tái phân bổ chiến lược và ra quyết định đầu tư một cách hiệu quả hơn.

Cho biết đơn vị nào đang tạo ra giá trị nhiều nhất, đơn vị nào đang kéo hiệu quả chung đi xuống.

Nếu có BU tăng trưởng nhanh, cần đầu tư thêm. Nếu có BU sụt giảm, cần đào sâu nguyên nhân.

a. Có thể giúp DN tìm ra thế mạnh của mình

🔹 BU 4 và BU 5 là động lực tăng trưởng:

BU 4 tăng trưởng ổn định với CAGR 5%, đóng góp ngày càng lớn vào tổng doanh thu (từ 42 triệu € năm 2020 lên 50 triệu € năm 2023).

BU 5 có tốc độ tăng trưởng ấn tượng (CAGR 32%), từ 0 lên 15 triệu € trong 3 năm. Đây có thể là một đơn vị kinh doanh mới hoặc một lĩnh vực mà công ty đang đầu tư mạnh và đạt kết quả tốt.

🔹 BU 3 cũng có tiềm năng:

Với CAGR 7%, BU 3 cho thấy khả năng tăng trưởng tốt, đóng góp ngày càng lớn vào doanh thu (từ 26 triệu € năm 2020 lên 34 triệu € năm 2023).

Tổng doanh thu tăng trưởng tích cực:

Mặc dù CAGR 2020-2022 chỉ 2%, nhưng mức tăng trưởng 6% từ 2022 đến 2023 cho thấy doanh nghiệp đang có dấu hiệu cải thiện.

b. Phát hiện điểm yếu của doanh nghiệp

🔹 BU 1 và BU 2 đang suy giảm:

BU 1, đơn vị đóng góp lớn nhất, có CAGR âm (-3%), giảm từ 70 triệu € năm 2020 xuống 69 triệu € năm 2023. Điều này đáng lo ngại vì BU 1 vẫn chiếm tỷ trọng lớn trong tổng doanh thu.

BU 2 cũng giảm nhẹ (CAGR -3%), từ 41 triệu € năm 2020 xuống 37 triệu € năm 2023. Sự suy giảm của cả hai đơn vị này có thể kéo lùi tăng trưởng tổng thể nếu không được cải thiện.

🔹 Tốc độ tăng trưởng tổng thể còn thấp:

CAGR 2020-2022 chỉ 2%, cho thấy doanh nghiệp chưa tận dụng tốt các cơ hội thị trường trong giai đoạn này. Mặc dù tăng trưởng 2022-2023 đạt 6%, nhưng vẫn chưa đủ để bù đắp cho sự suy giảm ở BU 1 và BU 2.

c. Đánh giá các nguồn lực đang được sử dụng như thế nào?

🔹 Tập trung vào BU 4 và BU 5:

Doanh nghiệp dường như đang phân bổ nguồn lực (vốn, nhân sự, công nghệ) vào BU 4 và BU 5, vì đây là hai đơn vị có tốc độ tăng trưởng cao nhất. Đặc biệt, BU 5 có thể là một lĩnh vực mới mà công ty đang đầu tư mạnh để mở rộng.

🔹 BU 3 cũng được chú trọng:

Với CAGR 7%, BU 3 có thể đang nhận được sự hỗ trợ về nguồn lực để duy trì đà tăng trưởng.

🔹 BU 1 và BU 2 bị bỏ quên hoặc không hiệu quả:

Sự suy giảm của BU 1 và BU 2 cho thấy doanh nghiệp có thể không đầu tư đủ nguồn lực vào hai đơn vị này, hoặc các chiến lược kinh doanh của hai BU này không còn phù hợp với thị trường.

d. Phát hiện điểm nghẽn và đánh giá rủi ro tiềm ẩn

🔹 Phụ thuộc quá nhiều vào BU 1:

Mặc dù BU 1 đang suy giảm, nhưng nó vẫn chiếm tỷ trọng lớn trong tổng doanh thu (69 triệu € năm 2023, khoảng 34% tổng doanh thu). Nếu BU 1 tiếp tục giảm mạnh, doanh thu tổng thể sẽ bị ảnh hưởng nghiêm trọng.

🔹 Sự suy giảm của BU 1 và BU 2:

Hai đơn vị này có CAGR âm (-3%), cho thấy có thể có vấn đề về thị trường, cạnh tranh, hoặc chiến lược kinh doanh. Nếu không có biện pháp cải thiện, doanh nghiệp có nguy cơ mất đi nguồn doanh thu quan trọng.

🔹 Tăng trưởng không đồng đều:

Sự chênh lệch lớn giữa các BU (BU 5 tăng 32%, trong khi BU 1 và BU 2 giảm 3%) cho thấy doanh nghiệp chưa có chiến lược cân bằng. Điều này có thể dẫn đến rủi ro nếu BU 4 và BU 5 gặp khó khăn trong tương lai.

🔹 Rủi ro từ BU 5:

Mặc dù BU 5 tăng trưởng mạnh, nhưng đây có thể là một lĩnh vực mới, chưa ổn định. Nếu thị trường thay đổi hoặc đầu tư không hiệu quả, BU 5 có thể không duy trì được đà tăng trưởng.

🔹 Tốc độ tăng trưởng tổng thể thấp:

CAGR 2020-2022 chỉ 2%, thấp hơn nhiều so với tiềm năng của một doanh nghiệp đang phát triển. Điều này có thể do thiếu chiến lược mở rộng thị trường hoặc không tận dụng tốt các cơ hội.

e. Từ đó đưa ra các đề xuất

🔹 Tập trung cải thiện BU 1 và BU 2:

Xem xét lại chiến lược kinh doanh, sản phẩm, hoặc thị trường của BU 1 và BU 2. Có thể cần tái cấu trúc, đổi mới sản phẩm, hoặc tìm kiếm thị trường mới để đảo ngược xu hướng suy giảm.

🔹 Tiếp tục đầu tư vào BU 4 và BU 5:

Duy trì đà tăng trưởng của BU 4 và BU 5, nhưng cần đảm bảo tính bền vững. Ví dụ, với BU 5, cần đánh giá rủi ro thị trường và đảm bảo đầu tư không vượt quá khả năng tài chính.

🔹 Đa dạng hóa doanh thu:

Giảm sự phụ thuộc vào BU 1 bằng cách đẩy mạnh các BU khác, đặc biệt là BU 3, BU 4, và BU 5.

🔹 Tăng cường nghiên cứu thị trường:

Tìm hiểu nguyên nhân suy giảm của BU 1 và BU 2 (cạnh tranh, nhu cầu thị trường giảm, hay vấn đề nội tại). Đồng thời, đánh giá tiềm năng dài hạn của BU 5 để tránh rủi ro.

🔹 Cải thiện tốc độ tăng trưởng tổng thể:

Đặt mục tiêu CAGR cao hơn (ví dụ 5-7%) bằng cách mở rộng thị trường, phát triển sản phẩm mới, hoặc cải thiện hiệu quả hoạt động.

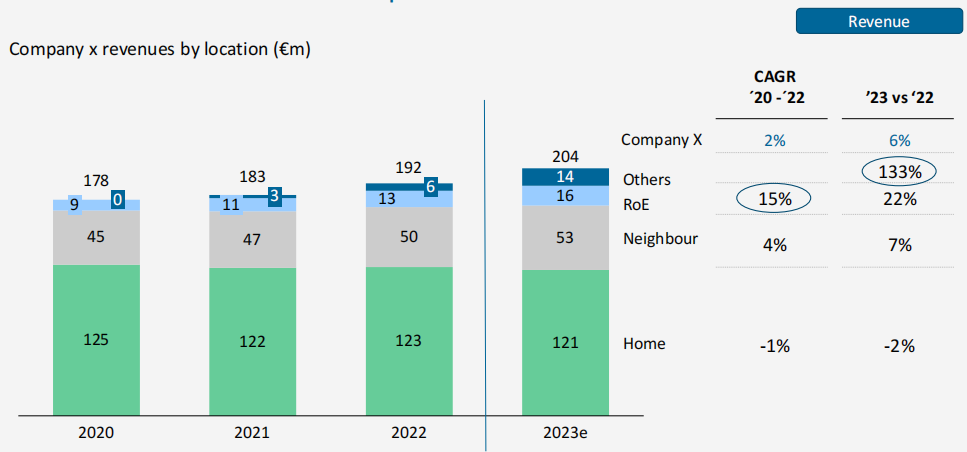

b. Tương tự như vậy, Phân tích Revenue by Location – Phân tích theo địa lý

Chẩn đoán Revenue theo địa lý (location) rất quan trọng để xác định:

Đâu là thị trường tăng trưởng động lực

Đâu là thị trường cần cải tổ hoặc thu hẹp

Giúp hiểu vùng thị trường nào đang có tiềm năng hoặc bị bão hòa.

Xác định được nơi cần mở rộng, tối ưu hoặc rút lui.

c. Phân tích Revenue từ góc độ So sánh tốc độ tăng trưởng với đối thủ (Growth rates per BU vs Competitors)

Giúp doanh nghiệp tập trung vào So sánh tốc độ tăng trưởng doanh thu của từng đơn vị kinh doanh (BU) với thị trường và đối thủ giai đoạn 2020–2022.

🎯 Câu hỏi trọng tâm

“So với đối thủ, công ty đang phát triển nhanh hơn hay chậm hơn trong từng BU? Và điều đó nói lên điều gì?”

Đặt DN vào bối cảnh cạnh tranh ngành: tăng trưởng nhanh nhưng có bằng đối thủ không?

Nếu thấp hơn ngành: cần xem lại chiến lược sản phẩm, phân phối, định vị, v.v.

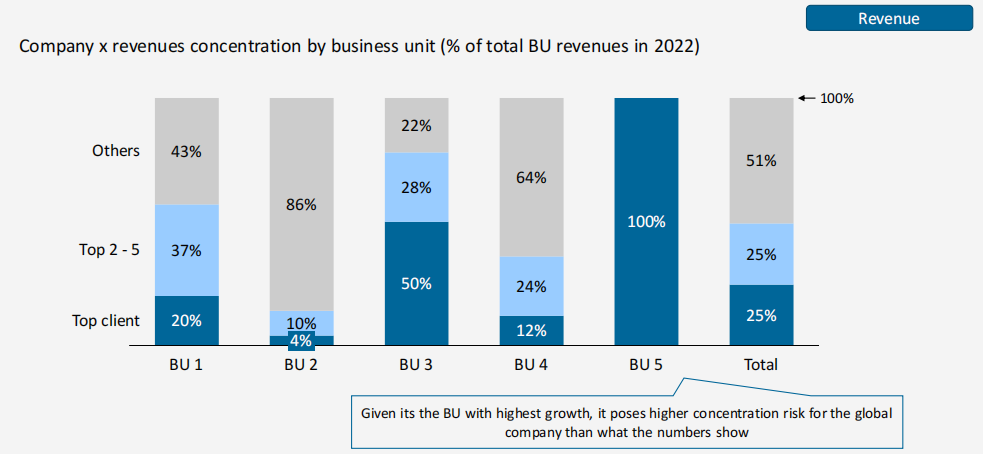

d. Hoặc Phân tích theo Mức độ tập trung doanh thu (Revenue Concentration by BU)

Giúp doanh nghiệp đánh giá được rủi ro phụ thuộc khách hàng của doanh nghiệp.

🎯 Câu hỏi trọng tâm

“Doanh thu của từng BU có bị phụ thuộc quá mức vào một hoặc một vài khách hàng không? Điều này ảnh hưởng gì tới rủi ro và chiến lược tăng trưởng?”

Cho biết DN có rủi ro phụ thuộc quá mức vào một BU hay không.

Nếu 80% doanh thu đến từ 1 BU, đây là điểm cảnh báo về tính bền vững và khả năng đa dạng hóa.