Alternative Ways to Estimate a Company’s terminal Value

Trong định giá doanh nghiệp theo phương pháp DCF:

FMV of firm = PV(FCF years 1- 6 + Terminal value at year 6)

Ngoài việc xác định Free Cash Flow, chúng ta cần phải tính toán Terminal value (giá trị cuối cùng) của doanh nghiệp.

Bài này giới thiệu 5 cách tiếp cận khác nhau để ước tính giá trị cuối cùng (terminal value) của một công ty, một khái niệm quan trọng trong phân tích tài chính và định giá doanh nghiệp.

Nguyên tắc chung khi sử dụng các phương pháp ước tính giá trị cuối cùng

Không có phương pháp nào luôn phù hợp trong mọi tình huống. Mỗi phương pháp có tính phù hợp riêng tùy thuộc vào đặc điểm ngành nghề và hoàn cảnh của doanh nghiệp. Ví dụ:

Giá trị thanh lý (Liquidation Value): Thích hợp với ngành khai khoáng sắp hết tài nguyên hơn là với công ty công nghệ đang tăng trưởng nhanh.

Không chỉ chọn một phương pháp duy nhất mà bỏ qua các phương pháp khác. Cũng không nên tính trung bình đơn giản giữa các ước tính. Dựa vào sự hiểu biết về doanh nghiệp và tình hình thị trường, không chỉ dựa trên một con số cụ thể.

Nên tính toán và so sánh nhiều giá trị cuối cùng, sau đó tìm hiểu nguyên nhân sự khác biệt để điều chỉnh các giả định và chọn phương pháp có ý nghĩa nhất với công ty mục tiêu.

Năm cách tiếp cận để ước tính giá trị cuối cùng

1. Giá trị thanh lý (Liquidation Value)

Dựa trên giá trị thu được nếu doanh nghiệp bị thanh lý vào cuối giai đoạn dự báo.

Ưu điểm: Hữu ích khi doanh nghiệp thực sự cân nhắc việc giải thể.

Hạn chế: Giá trị thanh lý thường thấp hơn nhiều so với giá trị thực tế của một doanh nghiệp đang hoạt động.

2. Giá trị sổ sách (Book Value)

Sử dụng giá trị sổ sách kế toán của công ty làm giá trị cuối cùng.

Ưu điểm: Đơn giản và dễ sử dụng, thường được các kế toán viên ưa chuộng.

Hạn chế: Thường cho ra ước tính rất bảo thủ, không phản ánh được tiềm năng sinh lời hoặc tăng trưởng.

3. Phương pháp Exit Multiple

Phương pháp Exit Multiple trong tính giá trị cuối kỳ (Terminal Value - TV) là một cách tiếp cận sử dụng tỷ số định giá (valuation multiple) để ước tính giá trị của một công ty tại cuối giai đoạn dự báo.

Phương pháp này giả định rằng công ty sẽ đạt đến trạng thái trưởng thành và có thể được định giá dựa trên các tỷ lệ của các công ty tương đồng trong ngành (ví dụ: tỷ số EV/EBITDA, P/E, hoặc EV/Sales).

Ví dụ, Công thức xác định Terminal Value dựa trên Exit Multiple của EBITDA:

Terminal Value = Final Year EBITDA × Exit Multiple

Tỷ số định giá (Exit Multiple) được lấy từ:

Dữ liệu thị trường: Các tỷ số định giá của các công ty niêm yết công khai trong cùng ngành.

Giao dịch trước đó: Tỷ số từ các giao dịch M&A của các công ty tương tự.

Mục đích: Cung cấp một điểm tham chiếu cho giá trị tương lai của công ty.

Ưu điểm: Phương pháp này thường được ưa chuộng hơn so với phương pháp tăng trưởng vĩnh viễn (Perpetuity Growth) vì các giả định trong Exit Multiple dễ dàng kiểm chứng và bảo vệ hơn.

Hạn chế của phương pháp Exit Multiple

Phụ thuộc vào định giá tương đối: Dù mô hình DCF thường nhấn mạnh yếu tố nội tại (fundamentals) của doanh nghiệp, việc sử dụng Exit Multiple lại dựa trên định giá thị trường. Điều này có thể dẫn đến sai lệch nếu thị trường hiện tại bị ảnh hưởng bởi tâm lý nhà đầu tư (ví dụ: bong bóng tài chính, hoặc các phản ứng ngắn hạn).

Phản ánh ngắn hạn: Các tỷ số này có thể không ổn định và thay đổi theo chu kỳ kinh tế, gây khó khăn khi áp dụng cho giai đoạn dài hạn.

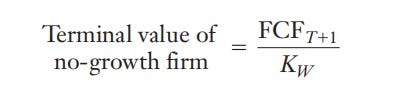

4. Mô hình không tăng trưởng (No-Growth Perpetuity)

Giá trị cuối cùng được tính bằng cách chia dòng tiền tự do (FCF) của năm đầu sau kỳ dự báo cho chi phí vốn (WACC).

Giả định: Doanh nghiệp không tăng trưởng, chi phí vốn không đổi.

Ưu điểm: Đơn giản, thích hợp khi doanh nghiệp không có tiềm năng tăng trưởng lớn hoặc đang ở giai đoạn ổn định.

Hạn chế: Có thể đánh giá thấp giá trị của doanh nghiệp có khả năng tăng trưởng, vì không tính đến lạm phát hay tiềm năng mở rộng.

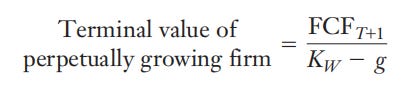

5. Mô hình tăng trưởng vĩnh viễn (Perpetual Growth Model)

Tính giá trị cuối cùng dựa trên dòng tiền tự do (FCF) của năm đầu sau kỳ dự báo, chia cho chênh lệch giữa chi phí vốn (WACC) và tỷ lệ tăng trưởng dài hạn (g).

Ưu điểm: Thích hợp với doanh nghiệp có tiềm năng tăng trưởng dài hạn và lợi thế cạnh tranh bền vững.

Hạn chế: Dễ bị đánh giá sai nếu tỷ lệ tăng trưởng (g) hoặc chi phí vốn (WACC) không chính xác.

Việc ước tính giá trị cuối cùng không chỉ là chọn một phương pháp đơn lẻ mà là quá trình so sánh, kiểm tra và lý giải các kết quả khác nhau. Hiểu rõ bản chất của từng phương pháp sẽ giúp nhà phân tích chọn được cách tiếp cận phù hợp nhất với từng doanh nghiệp.

Ví dụ trong Bảng sau định giá sử dụng phương pháp dòng tiền chiết khấu (DCF) cho R&E Corp cung cấp một cái nhìn tổng quan về cách định giá doanh nghiệp dựa trên dự báo dòng tiền tự do (FCF) và ước tính Terminal value (giá trị cuối cùng) của doanh nghiệp dựa trên 5 phương pháp.

1. Dòng tiền tự do (Free Cash Flow - FCF)

Dự báo FCF 2014–2018:

Dòng tiền tự do được tính từ thu nhập sau thuế (Earnings After Tax) cộng với khấu hao, trừ chi phí vốn (Capital Expenditures) và sự gia tăng vốn lưu động.

Tăng trưởng doanh thu dự báo hàng năm là 7%, và dòng tiền tự do cũng tăng trưởng tương ứng.

Cơ sở dự báo: Các tỷ lệ phần trăm dựa trên phân tích báo cáo tài chính lịch sử và kỳ vọng của các nhà phân tích.

2. Chiết khấu dòng tiền

Dòng tiền tự do hàng năm được chiết khấu về hiện tại bằng tỷ suất chiết khấu WACC 9%.

Tổng giá trị hiện tại của FCF từ 2024–2028 là 6,677 triệu USD.

3. Giá trị cuối kỳ (Terminal Value)

Giá trị cuối kỳ được ước tính bằng ba phương pháp:

Phương pháp tăng trưởng vĩnh viễn (Perpetual Growth):

Giả định FCF năm 2019 sẽ tăng trưởng 3%.

Terminal value = FCF in 2019 / (Kw - g) = $2,038 million / (0.09 - 0.03) = $33,967 million

Phương pháp Exit Multiple sử dụng tỷ lệ Giá/Doanh thu (Price-to-Sales Multiple):

Dựa trên tỷ lệ giá trị doanh nghiệp/doanh thu của các công ty cùng ngành là 3.5x.

Giá trị cuối kỳ: Terminal value = 3.5 x $12,652 million = $44,283 million

Giá trị sổ sách dự phóng (Book Value):

Ước tính giá trị sổ sách của vốn chủ sở hữu và nợ phải trả vào năm 2018 là $16,566 million.

Giá trị cuối kỳ "Best Guess": Chọn giá trị trung bình giữa các ước tính và quyết định sử dụng con số 38,000 triệu USD.

4. Tổng giá trị doanh nghiệp và cổ phiếu

Tổng giá trị doanh nghiệp (Firm Value):

Giá trị hiện tại của dòng tiền tự do (6,677 triệu USD) cộng với giá trị hiện tại của giá trị cuối kỳ (24,697 triệu USD) cho ra 31,374 triệu USD.

Giá trị vốn chủ sở hữu (Equity Value):

Trừ đi khoản nợ 2,764 triệu USD, giá trị vốn chủ sở hữu là 28,610 triệu USD.

Giá trị cổ phiếu:

Chia cho 378 triệu cổ phiếu đang lưu hành, giá trị cổ phiếu ước tính là 75.69 USD/cổ phiếu.

Kết quả định giá DCF cho thấy giá trị cổ phiếu là 75.69 USD, gần như khớp với giá thị trường lúc đó (75.14 USD). Điều này cho thấy thị trường đã phản ánh chính xác kỳ vọng về tương lai của công ty.

Kết quả này phụ thuộc rất nhiều vào chất lượng của các dự báo và giả định. Một phân tích sâu hơn về thị trường, sản phẩm, và đối thủ cạnh tranh sẽ giúp tăng tính chính xác.