“Bạn nào muốn nhận Email về các bài viết có thể Subscribe để theo dõi Substack của CMAVN ở đây. Đây là trang free, nhưng khi bạn bấm vào sẽ có mục Pledge, nghĩa là bạn cho biết bạn sẽ sẵn sàng trả bao nhiêu cho trang để đọc. Đây là thiết kế của Substack, không thay đổi được, nên bạn có thể chọn “No pledge” sẽ không tốn phí.”

Hướng dẫn trong Bộ chuẩn mực Kế toán (ASC- Accounting Standards Codification) về cách trình bày báo cáo kết quả kinh doanh có trong ASC 225.

Báo cáo kết quả kinh doanh báo cáo kết quả hoạt động của công ty trong một khoảng thời gian nhất định. Báo cáo kết quả kinh doanh cung cấp thông tin cho người sử dụng, giúp họ dự đoán số lượng, thời gian và tính không chắc chắn (hoặc triển vọng) của dòng tiền trong tương lai.

Báo cáo kết quả kinh doanh được lập bằng phương pháp kế toán dồn tích áp dụng cho các giao dịch lịch sử. Báo cáo kết quả kinh doanh đưa ra kết quả hoạt động trong một khoảng thời gian và giống như một bộ phim, ghi lại hiệu quả tiền tệ của các giao dịch kinh doanh trong khoảng thời gian đó. Báo cáo kết quả kinh doanh khác với bảng cân đối kế toán vì bảng cân đối kế toán cung cấp thông tin cụ thể cho một thời điểm, giống như một bức ảnh.

Các tài khoản được sử dụng để ghi nhận doanh thu, chi phí, lãi và lỗ là tài khoản tạm thời. Chúng được kết chuyển sang thu nhập giữ lại - tài khoản cố định trên bảng cân đối kế toán vào cuối mỗi năm tài chính. Vào đầu mỗi năm tài chính, số dư các tài khoản báo cáo kết quả kinh doanh bằng không.

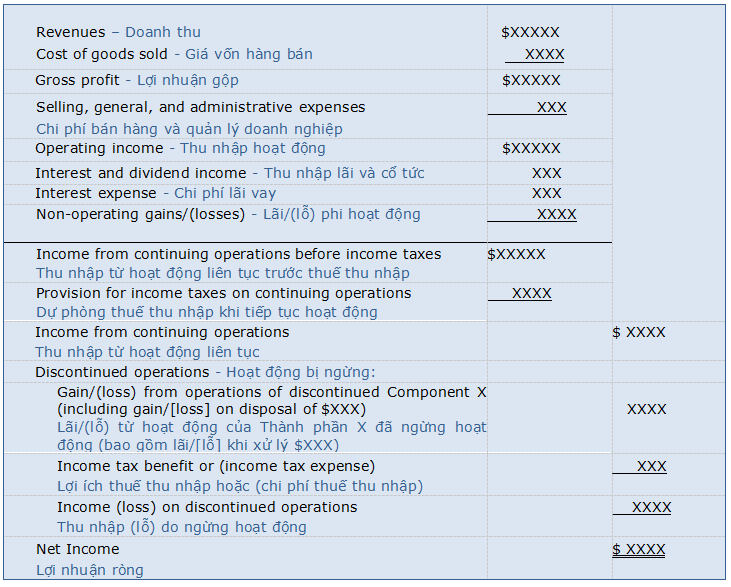

Một số loại sự kiện nhất định được phân loại và báo cáo riêng trên báo cáo kết quả kinh doanh. Định dạng báo cáo kết quả kinh doanh tiêu chuẩn nhiều bước bao gồm các phần sau:

Lưu ý: Ngoài thông tin về thu nhập, thông tin về Thu nhập trên mỗi cổ phiếu (EPS) cũng phải được trình bày trên Báo cáo kết quả kinh doanh.

Lưu ý: “Thu nhập từ hoạt động liên tục” trên báo cáo kết quả hoạt động kinh doanh nhiều bước không giống với “thu nhập hoạt động”.

Thu nhập hoạt động bao gồm doanh thu và chi phí do hoạt động kinh doanh cốt lõi của công ty tạo ra. Thu nhập hoạt động không bao gồm thu nhập tài chính (thu nhập lãi và cổ tức) hoặc chi phí tài chính (chi phí lãi vay), cũng không bao gồm lãi và lỗ phi hoạt động hoặc khoản dự phòng thuế thu nhập cho các hoạt động liên tục.

Mặt khác, thu nhập từ hoạt động liên tục bao gồm thu nhập tài chính, chi phí tài chính, lãi và lỗ phi hoạt động và thuế thu nhập đối với hoạt động liên tục, bên cạnh doanh thu và chi phí do hoạt động kinh doanh cốt lõi của công ty tạo ra.

Thu nhập từ hoạt động liên tục đề cập đến lãi hoặc lỗ mà công ty tạo ra từ tất cả các hoạt động dự kiến sẽ tiếp tục trong tương lai. Nó được gọi là thu nhập từ hoạt động liên tục để phân biệt với lãi và lỗ khi ngừng hoạt động. Thu nhập từ các hoạt động liên tục không bao gồm thu nhập từ các hoạt động đã ngừng hoạt động vì thu nhập từ các hoạt động đã ngừng hoạt động thể hiện thu nhập hoặc khoản lỗ dự kiến sẽ không tiếp tục trong tương lai. Người mua tiềm năng của một công ty nên xem xét thu nhập từ hoạt động liên tục thay vì thu nhập ròng vì thu nhập từ hoạt động liên tục sẽ tiếp tục trong tương lai.

Dòng “Thu nhập từ hoạt động liên tục” chỉ xuất hiện trên báo cáo kết quả hoạt động kinh doanh nếu công ty đang báo cáo kết quả của các hoạt động đã ngừng hoạt động.

Báo cáo kết quả kinh doanh theo phương pháp một bước chỉ có hai nhóm: doanh thu và chi phí, cũng có thể được sử dụng. Tổng chi phí được trừ vào tổng doanh thu để xác định thu nhập hoặc lỗ ròng. Mẫu báo cáo kết quả kinh doanh theo phương pháp một bước đơn giản hơn và loại bỏ các vấn đề phân loại tiềm ẩn.

Elements of the Income Statement - Các yếu tố của Báo cáo kết quả kinh doanh

Báo cáo kết quả kinh doanh được tạo thành từ bốn yếu tố: doanh thu, lợi nhuận, chi phí và lỗ

• Doanh thu thể hiện dòng tiền vào hoặc các khoản tăng tài sản khác hoặc việc thanh toán các khoản nợ (1) (hoặc kết hợp cả hai) phát sinh từ việc cung cấp, sản xuất hàng hóa, cung cấp dịch vụ hoặc các hoạt động khác là hoạt động chính hoặc hoạt động cốt lõi đang diễn ra của công ty. Theo ASC 606, doanh thu sẽ được ghi nhận trong kỳ kế toán khi nghĩa vụ thực hiện được hoàn thành, nghĩa là khách hàng có được quyền kiểm soát tài sản hay nói cách khách hàng hóa hoặc dịch vụ đã được chuyển giao cho khách hàng. Doanh thu được ghi nhận để phản ánh việc chuyển giao hàng hóa hoặc dịch vụ cho khách hàng với số tiền phản ánh giá trị mà công ty mong đợi được hưởng khi đổi lấy hàng hóa hoặc dịch vụ.

(1) Việc thanh toán khoản nợ tạo ra doanh thu, chẳng hạn như khi công ty nhận được tiền đặt cọc từ khách hàng cho một đơn đặt hàng sẽ được giao trong tương lai. Tiền đặt cọc khi nhận được là một khoản nợ phát sinh từ hợp đồng. Khi nghĩa vụ thực hiện trong hợp đồng đã được thực hiện thì khoản nợ phát sinh từ hợp đồng được ghi nợ để giảm bớt bằng số tiền đặt cọc, số tiền đặt cọc được ghi nhận vào doanh thu được hưởng khi đổi lấy hàng hóa hoặc dịch vụ.

Lưu ý: Nguyên tắc ghi nhận doanh thu yêu cầu doanh thu phải được ghi nhận trong kì kế toán mà nghĩa vụ thực hiện được hoàn thành.

· Lợi nhuận là sự gia tăng vốn chủ sở hữu từ các giao dịch không nằm trong hoạt động chính hoặc hoạt động cốt lõi của công ty và không phải do doanh thu hoặc khoản đầu tư của chủ sở hữu công ty.

• Chi phí là các dòng tiền ra hoặc việc sử dụng tài sản khác hoặc phát sinh các khoản nợ phải trả phát sinh từ việc cung cấp hàng hóa hoặc cung cấp dịch vụ là hoạt động chính hoặc hoạt động cốt lõi của công ty.

• Lỗ là sự giảm giá trị vốn chủ sở hữu do các giao dịch không nằm trong hoạt động chính hoặc cốt lõi của công ty và không phải do chi phí hoặc phân phối được thực hiện cho chủ sở hữu của công ty.

Sự khác nhau giữa doanh thu và lợi nhuận, giữa chi phí và lỗ phụ thuộc vào hoạt động đặc trưng của công ty. Ví dụ: việc bán sản phẩm như một phần hoạt động thông thường của công ty sẽ tạo thành doanh thu. Tuy nhiên, việc bán tài sản cố định không phải là một phần hoạt động thường xuyên của công ty, do đó, phần vượt quá số tiền nhận được cho tài sản so với giá trị sổ sách ròng của nó là một khoản lãi chứ không phải doanh thu.

Các mục khác trong báo cáo kết quả kinh doanh - Other Income Statement Items

Unusual Gains and Losses - Lãi và lỗ bất thường

Lãi và lỗ bất thường là các khoản lãi và lỗ mà công ty cho là có tính chất bất thường hoặc thuộc loại tần suất xảy ra không thường xuyên hoặc cả hai. Một số ví dụ về tổn thất bất thường là tổn thất về hàng tồn kho hoặc các tài sản khác bị hư hỏng do hỏa hoạn và phí tái cấu trúc. Để người dùng báo cáo có thể dự đoán tốt hơn về số lượng, thời gian và sự không chắc chắn của dòng tiền trong tương lai, các khoản lỗ bất thường có thể yêu cầu trình bày riêng trên báo cáo kết quả kinh doanh.

Theo ASC 220-20-45-1, các khoản lãi và lỗ bất thường là một phần thu nhập từ các hoạt động liên tục (ngược lại với các hoạt động đã ngừng). Các khoản lãi và lỗ bất thường thường được báo cáo là lãi và lỗ ngoài hoạt động trong thu nhập từ các hoạt động liên tục. Các khoản lãi hoặc lỗ bất thường có tính chất tương tự không phải là trọng yếu được tổng hợp trên một dòng. Các khoản lãi hoặc lỗ bất thường mang tính chất trọng yếu phải được trình bày dưới dạng các khoản mục riêng biệt hoặc được trình bày trong phần thuyết minh báo cáo tài chính.

Discontinued Operations - Các hoạt động bị ngừng

Hướng dẫn trong Bộ Chuẩn mực Kế toán về trình bày các hoạt động đã ngừng hoạt động trong báo cáo tài chính có trong ASC 205-20.

Hoạt động đã ngừng hoạt động là bất kỳ hoạt động (2) nào đã hoặc sẽ bị loại khỏi hoạt động của công ty. Hoạt động ngừng hoạt động được định nghĩa là việc thanh lý một bộ phận hoặc một nhóm bộ phận đã được xử lý hoặc giữ để bán thể hiện sự thay đổi chiến lược đã hoặc sẽ có ảnh hưởng lớn đến hoạt động và kết quả tài chính của công ty. Một sự thay đổi chiến lược đã hoặc sẽ có ảnh hưởng lớn đến hoạt động và kết quả tài chính có thể bao gồm việc chuyển nhượng các hoạt động trong một khu vực địa lý quan trọng hoặc chuyển nhượng một ngành kinh doanh chính, một khoản đầu tư vốn cổ phần lớn hoặc các bộ phận quan trọng khác của công ty.

(2) Một bộ phận được định nghĩa là các hoạt động và dòng tiền có thể được phân biệt rõ ràng với phần còn lại của đơn vị cả về mặt hoạt động và mục đích báo cáo tài chính.

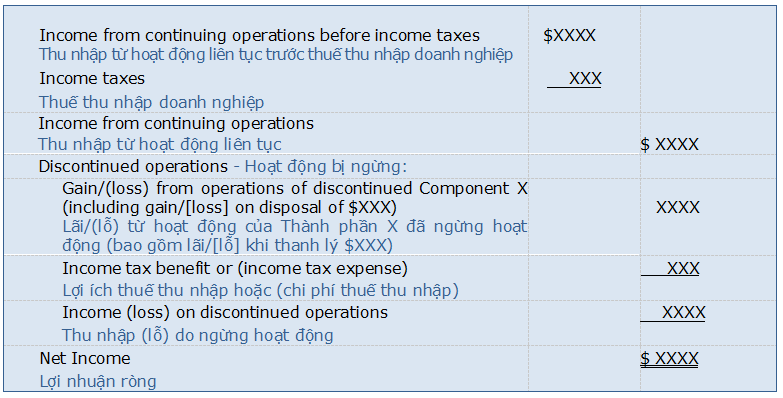

Tất cả lãi hoặc lỗ phát sinh từ bộ phận bị ngừng sản xuất sẽ được báo cáo sau thuế trong kỳ mà lãi hoặc lỗ xảy ra. Lãi hoặc lỗ từ hoạt động của bộ phận bị ngừng hoạt động và lãi hoặc lỗ từ việc thanh lý, khi việc thanh lý diễn ra, được kết hợp và báo cáo trên một dòng, tiếp theo là ảnh hưởng của thuế thu nhập ở dòng tiếp theo, hoặc là lợi ích về thuế (đối với lỗ) hoặc chi phí thuế (lãi), tiếp theo là thu nhập sau thuế hoặc lỗ do ngừng hoạt động. Lãi/lỗ, chi phí thuế hoặc lợi ích về thuế liên quan đến lãi hoặc lỗ của bộ phận bị ngừng hoạt động và thu nhập hoặc lỗ ròng từ các hoạt động bị ngừng hoạt động phải được báo cáo dưới thu nhập từ các hoạt động liên tục như sau.

Việc loại bỏ một hoặc thành phần một nhóm thành phần đại diện cho sự thay đổi chiến lược phải được báo cáo đã ngừng hoạt động khi xảy ra bất kỳ mục nào trong ba mục sau:

1) Thành phần hoặc nhóm thành phần đáp ứng các tiêu chí trong ASC 205-20-45-1E để được phân loại là nắm giữ để bán. ASC 205-20-45-1E yêu cầu phân loại nắm giữ để bán trong giai đoạn đáp ứng tất cả các tiêu chí sau:

• Ban quản lý cam kết có kế hoạch bán đơn vị

• Đơn vị được bán có thể bán ngay

• Một hoạt động nhằm xác định người mua hoặc những người mua và các hành động khác cần thiết để hoàn thành kế hoạch bán đơn vị đã được bắt đầu.

• Việc bán có thể xảy ra trong vòng một năm, trừ khi xảy ra các sự kiện nằm ngoài tầm kiểm soát của đơn vị.

• Đơn vị đang được tiếp thị tích cực ở mức giá hợp lý so với giá trị hợp lý của nó.

• Các hành động cần thiết để hoàn thành kế hoạch bán đơn vị khiến kế hoạch khó có thể bị rút lại hoặc thay đổi đáng kể.

2) Thành phần hoặc nhóm thành phần được bán

3) Thành phần hoặc nhóm thành phần được xử lý theo cách khác chứ không phải bằng cách bán, chẳng hạn như từ bỏ hoặc phân phối cho chủ sở hữu trong một công ty con phái sinh(3).

(3) Công ty con phái sinh là một hình thức thoái vốn của công ty. Nó dẫn đến việc một công ty con hoặc một bộ phận của công ty trở thành một công ty độc lập. Thông thường, cổ phần của công ty mới được phân phối cho các cổ đông của công ty mẹ theo tỷ lệ.

Ngoài việc báo cáo kết quả hoạt động của đơn vị đã ngừng hoạt động trong giai đoạn hiện tại, công ty cũng nên phân loại lại thu nhập hoặc lỗ ròng từ các hoạt động đã ngừng hoạt động trong báo cáo thu nhập kỳ trước được trình bày dưới dạng so sánh đối với các hoạt động đã ngừng hoạt động. Việc phân loại lại kết quả hoạt động kinh doanh kỳ trước được thực hiện sao cho báo cáo tài chính kỳ trước có thể so sánh được với báo cáo tài chính kỳ hiện tại.

Nói cách khác, tất cả lãi và lỗ từ bộ phận bị ngừng hoạt động phải được loại bỏ khỏi thu nhập từ hoạt động liên tục để người sử dụng báo cáo tài chính có thể biết thu nhập từ hoạt động liên tục là bao nhiêu khi loại trừ hoạt động của bộ phận bị loại bỏ.

Các công ty chỉ sử dụng dòng “Thu nhập từ hoạt động liên tục” trên báo cáo kết quả hoạt động kinh doanh khi xảy ra lãi hoặc lỗ do ngừng hoạt động.

Intra-period Tax Allocation - Phân bổ thuế trong kỳ

Ảnh hưởng của thuế thu nhập đối với các hoạt động bị ngừng hoạt động cần phải được báo cáo trên Báo cáo kết quả hoạt động kinh doanh riêng biệt với thuế thu nhập áp dụng cho các hoạt động tiếp tục hoạt động và các hoạt động bị ngừng hoạt động phải được báo cáo trên Báo cáo kết quả kinh doanh sau khi trừ đi thuế áp dụng. Do đó, thuế phải được phân bổ trên Báo cáo kết quả kinh doanh giữa thu nhập từ hoạt động liên tục và thu nhập từ hoạt động ngừng hoạt động.

Ngoài ra, bất kỳ khoản mục nào được báo cáo trên bảng cân đối kế toán trong mục thu nhập toàn diện tích lũy khác đều phải được báo cáo sau thuế. Việc phân bổ thuế cho thu nhập từ hoạt động liên tục, hoạt động đã ngừng và thu nhập toàn diện tích lũy khác được gọi là phân bổ thuế trong kỳ (phân bổ trong một kỳ).

Thuế thu nhập phải nộp trước tiên phải được phân bổ cho thu nhập từ hoạt động liên tục. Khoản thuế còn lại phải được phân bổ cho lãi/lỗ từ các hoạt động đã ngừng hoạt động và các khoản mục được báo cáo trong thu nhập toàn diện tích lũy khác theo tỷ lệ của mỗi khoản trong tổng số khoản mục chịu thuế khác.

Benefits of the Income Statement - Lợi ích của Báo cáo kết quả kinh doanh

Báo cáo kết quả kinh doanh giúp dự đoán các dòng tiền trong tương lai, như sau:

• Giúp người dùng báo cáo đánh giá hiệu suất trong quá khứ của công ty và so sánh với hiệu suất của đối thủ cạnh tranh.

• Cung cấp cơ sở để dự đoán hiệu suất trong tương lai.

• Giúp người dùng đánh giá rủi ro hoặc sự không chắc chắn của việc đạt được dòng tiền trong tương lai.

Limitations of the Income Statement - Hạn chế của Báo cáo kết quả kinh doanh

Hầu hết những hạn chế của báo cáo kết quả kinh doanh là do tính chất định kỳ của báo cáo kết quả hoạt động kinh doanh. Tại bất kỳ ngày báo cáo tài chính cụ thể nào, việc mua bán sẽ được tiến hành và một số giao dịch sẽ không hoàn tất. Do đó, thu nhập ròng trong một khoảng thời gian nhất thiết phải bao gồm các ước tính ảnh hưởng đến kết quả hoạt động của công ty trong kỳ đó.

Những hạn chế làm giảm tính hữu ích của báo cáo kết quả hoạt động kinh doanh trong việc dự đoán số lượng, thời gian và mức độ không chắc chắn của dòng tiền bao gồm:

• Lợi nhuận ròng là ước tính phản ánh một số giả định.

• Các con số về thu nhập bị ảnh hưởng bởi các phương pháp kế toán được sử dụng. Ví dụ, sự khác biệt trong phương pháp khấu hao có thể gây ra sự khác biệt về số tiền khấu hao trong mỗi năm trong vòng đời của tài sản. Việc thiếu khả năng so sánh giữa các công ty là kết quả của những khác biệt trong phương pháp kế toán.

• Đo lường thu nhập đòi hỏi phải có sự phán đoán. Ví dụ, chi phí khấu hao được ghi nhận trong kỳ phụ thuộc vào ước tính về thời gian hữu dụng của tài sản được khấu hao.

• Các khoản mục không thể đo lường một cách đáng tin cậy sẽ không được trình bày trong báo cáo hoạt động kinh doanh. Ví dụ, sự gia tăng giá trị nhờ nhận diện thương hiệu, dịch vụ khách hàng và chất lượng sản phẩm không được phản ánh trong lợi nhuận ròng.

• Báo cáo kết quả kinh doanh chỉ giới hạn ở việc báo cáo các sự kiện tạo ra doanh thu và chi phí có thể báo cáo. Một số giao dịch không được báo cáo ngay trên báo cáo kết quả hoạt động kinh doanh.

Thanks for reading CMAVIETNAM’s Substack! Subscribe for free to receive new posts and support my work.

cám ơn anh chị trong cộng đồng CMAVN rất nhiều